Jak długo widnieje wpis w BIG? Sposoby na przyspieszenie usunięcia wpisów 2026

Negatywny wpis w Biurze Informacji Gospodarczej (KRD, ERIF, InfoMonitor) to poważna blokada finansowa. Naturalne jest więc pytanie, które spędza sen z powiek każdej wpisanej osobie: „Jak długo to potrwa?”. Czy to wyrok na kilka lat, czy problem, który można rozwiązać szybciej?

Odpowiedź jest optymistyczna: choć prawo przewiduje maksymalne terminy 6 lat, istnieją skuteczne i w pełni legalne sposoby, by odzyskać czyste konto w BIG znacznie szybciej. W tym artykule szczegółowo omówimy wszystkie możliwe ścieżki działania.

Ustawowe terminy – czyli ile czasu BIG może legalnie przechowywać Twoje dane?

Twoje dane nie mogą widnieć w rejestrze dłużników w nieskończoność. Zasady gry są jasno określone w Ustawie o udostępnianiu informacji gospodarczych. Zrozumienie tych terminów to podstawa do obrony swoich praw.

Kluczowy termin: obowiązek usunięcia wpisu w 14 dni po spłacie

To najważniejsza zasada, która działa na Twoją korzyść. Zgodnie z art. 30a ustawy, w momencie, gdy spłacisz całość zadłużenia, wierzyciel ma bezwzględny obowiązek, nie później niż w ciągu 14 dni, zażądać od BIG usunięcia informacji gospodarczych o tym długu. BIG, po otrzymaniu takiego wniosku, musi niezwłocznie zaktualizować bazę. W praktyce oznacza to, że po uregulowaniu należności, Twój wpis powinien zniknąć w ciągu około dwóch tygodni.

Maksymalny czas przechowywania danych: 6 lat to ostateczna granica

A co jeśli dług nie zostanie spłacony? Art. 31 ustawy określa maksymalny czas, po którym dane muszą zostać usunięte, niezależnie od wszystkiego. Dla konsumenta (osoby fizycznej) jest to 6 lat od dnia, w którym roszczenie stało się wymagalne (czyli od dnia, w którym minął termin płatności faktury czy raty). W przypadku długów potwierdzonych wyrokiem sądu, termin ten liczy się od daty uprawomocnienia się wyroku. Po upływie 6 lat BIG ma obowiązek z urzędu usunąć nieaktualne dane.

Jak usunąć wpis z BIG szybciej? Trzy aktywne strategie dłużnika

Czekanie latami nie wchodzi w grę, jeśli potrzebujesz czystego konta już teraz. Na szczęście nie musisz być biernym obserwatorem. Poniżej przedstawiamy trzy strategie, które pozwalają przejąć inicjatywę.

Strategia 1 (dla wpisów spornych): Sprzeciw i procedura reklamacyjna (zawieszenie w 14-30 dni)

Jeśli uważasz, że wpis jest niesłuszny (bo dług nie istnieje, jest przedawniony, spłacony lub wpisano Cię z naruszeniem procedur), możesz skorzystać z potężnego narzędzia, jakim jest sprzeciw (art. 21a ustawy). Składasz go bezpośrednio do BIG, w którym widnieje wpis, dołączając dowody na poparcie swoich racji. Od tego momentu:

- BIG ma obowiązek „zamrozić” (wstrzymać ujawnianie) Twój wpis na okres do 30 dni i zwrócić się do wierzyciela o wyjaśnienia.

- Wierzyciel ma tylko 14 dni na odpowiedź. Jeśli nie udowodni swojej racji w tym terminie, BIG ma obowiązek trwale usunąć zakwestionowany wpis.

To niezwykle skuteczna metoda na (przynajmniej tymczasowe) pozbycie się nielegalnych i nieudokumentowanych wpisów.

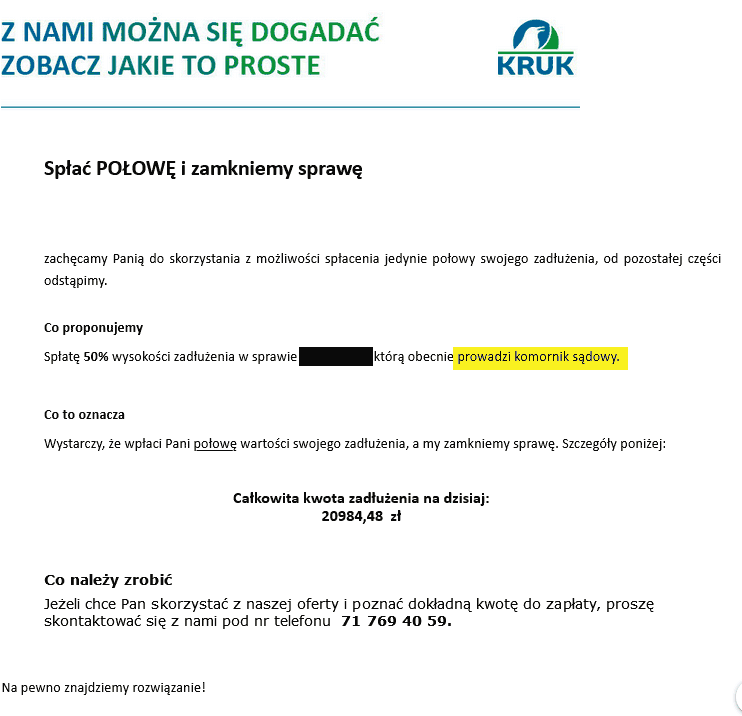

Strategia 2 (dla długów realnych): Negocjacje umorzenia długu z natychmiastowym usunięciem

Jeśli dług jest realny, ale nie stać Cię na spłatę całości, najlepszym rozwiązaniem są profesjonalne negocjacje z wierzycielem (zwłaszcza jeśli to fundusz windykacyjny). Celem jest zawarcie ugody na wykup długu z umorzeniem części zobowiązania. Spłacasz np. 50% wartości, a wierzyciel umarza pozostałe 50%. W momencie spłaty uzgodnionej kwoty, cały dług jest traktowany jako zamknięty, a wierzyciel ma obowiązek usunąć wpis w ustawowym terminie 14 dni.

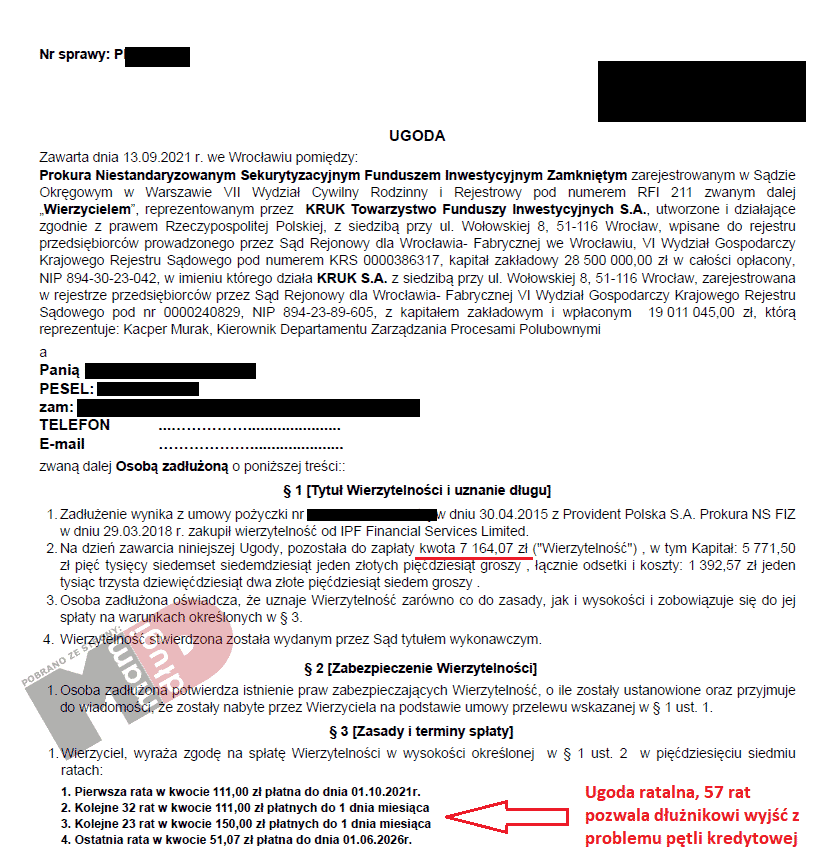

Strategia 3 (dla dużych długów): Ugoda ratalna z „zawieszeniem” wpisu

A co, jeśli nie masz środków na jednorazowy wykup? Tu z pomocą przychodzi mechanizm „zawieszenia prezentacji wpisu”. W ramach ugody ratalnej negocjuje się z wierzycielem specjalny zapis, na mocy którego zobowiązuje się on do ukrycia Twojego wpisu w BIG na cały okres trwania ugody. Wpis technicznie wciąż istnieje w bazie, ale staje się niewidoczny dla banków, firm leasingowych i innych podmiotów sprawdzających. Dopóki terminowo spłacasz raty, Twoje konto jest publicznie czyste.

Najczęściej zadawane pytania (FAQ)

Czy dług przedawniony może widnieć w BIG?

Tak, może. Przedawnienie długu nie sprawia, że on magicznie znika. Oznacza jedynie, że jeśli wierzyciel pozwie Cię do sądu, możesz skutecznie obronić się przed jego spłatą, podnosząc tzw. zarzut przedawnienia. Wierzyciele często wpisują takie długi do BIG, licząc na presję psychologiczną i dobrowolną spłatę. Taki wpis można jednak skutecznie kwestionować za pomocą procedury sprzeciwu.

Co zrobić, gdy wierzyciel spóźnia się z usunięciem spłaconego długu?

Jeśli minęło 14 dni od spłaty, a wpis wciąż jest widoczny, działaj natychmiast. Wyślij do wierzyciela ostateczne wezwanie do usunięcia wpisu, informując go o ustawowym terminie i grożącej mu grzywnie (do 30 000 zł). Jednocześnie złóż w tej sprawie skargę w BIG, dołączając dowód spłaty zobowiązania.

Odzyskaj kontrolę nad swoimi danymi

Jak widać, nie jesteś bezbronny wobec wpisu w BIG. Znajomość przepisów i aktywna postawa pozwalają na znaczące skrócenie czasu, w którym negatywna informacja wpływa na Twoją wiarygodność finansową. Wybierz strategię dopasowaną do swojej sytuacji i zacznij działać.

Jeśli Twój problem dotyczy wpisu w Krajowym Rejestrze Długów (KRD) lub innym Biurze Informacji Gospodarczej (BIG):

Jeśli Twój problem dotyczy negatywnej historii kredytowej w Biurze Informacji Kredytowej (BIK):

![Otrzymałeś wezwanie do zapłaty z ostrzeżeniem o wpisie do BIG? Działaj, ale z głową! [Poradnik]](https://windykowani.pl/wp-content/uploads/2025/09/big-wezwanie-ostrzezenie-768x512.jpg)