BIG ERIF – co to jest, jak sprawdzić dane i jaka jest jego historia?

Znalazłeś w dokumentach lub wezwaniu do zapłaty nazwę „BIG ERIF” i zastanawiasz się, co to za instytucja? Obok KRD i InfoMonitora, ERIF BIG S.A. to jeden z kluczowych graczy na rynku Biur Informacji Gospodarczej w Polsce. Ma jednak unikalną i fascynującą historię, która bezpośrednio wpływa na to, jakie długi najczęściej można w nim znaleźć. Ten artykuł nie tylko wyjaśni Ci, jak sprawdzić swoje dane w ERIF, ale także da pełen kontekst jego działania.

Historia ERIF – z serca polskiej windykacji na globalny rynek

W przeciwieństwie do innych BIG-ów, które powstały jako uniwersalne platformy, historia ERIF jest nierozerwalnie związana z jednym z największych graczy polskiego rynku windykacyjnego.

Początki: Jak KRUK S.A. stworzył własne narzędzie do zarządzania długami

Rejestr Dłużników ERIF przez lata (od 2007 do 2023 roku) należał do Grupy Kapitałowej KRUK S.A., czyli jednej z największych i najbardziej znanych firm zarządzających wierzytelnościami w Europie Środkowo-Wschodniej. Cel jego powstania był prosty i strategiczny: stworzyć potężne, własne narzędzie do ewidencjonowania i wywierania presji na dłużników, których wierzytelności KRUK skupował od banków i firm pożyczkowych. Oznacza to, że ERIF narodził się i rozwinął w samym sercu branży windykacyjnej, co jest istotną informacją dla każdego dłużnika.

Ewolucja i przejęcie przez CRIF – co oznacza przynależność do międzynarodowej grupy?

Na początku 2023 roku ERIF zmienił właściciela, a jego potencjał dostrzegł międzynarodowy gigant. Rejestr został przejęty przez CRIF – globalną firmę z siedzibą we Włoszech, która jest jednym z największych na świecie dostawców informacji kredytowej. To przejęcie dało ERIF dostęp do międzynarodowego know-how, technologii i ugruntowało jego pozycję jako jednego z liderów polskiego rynku. Dziś, widząc wpis w ERIF, masz do czynienia nie z małą, lokalną firmą, ale z częścią potężnej, globalnej grupy finansowej.

Kto najczęściej wpisuje dłużników do ERIF?

Choć dzisiaj ERIF jest uniwersalnym BIG-iem, jego historyczne powiązania wciąż mają znaczenie. Najczęściej swoje dane w tym rejestrze znajdują osoby, które miały zaległości wobec:

- Firm windykacyjnych i funduszy sekurytyzacyjnych: (w szczególności KRUK, ale także inni gracze, którzy kupili stare długi).

- Firm pożyczkowych i banków: Sektor finansowy aktywnie korzysta ze wszystkich dostępnych BIG-ów.

- Operatorów telekomunikacyjnych: Niezapłacone abonamenty i rachunki to częsty powód wpisu.

- Dostawców mediów, ubezpieczycieli i innych firm usługowych.

Jak sprawdzić siebie w ERIF? Instrukcja krok po kroku

Każdy konsument ma prawo raz na 6 miesięcy bezpłatnie zweryfikować, jakie informacje na jego temat gromadzi ERIF. Proces jest prosty i można go przeprowadzić online.

- Wejdź na dedykowany portal: Udaj się na stronę dla konsumentów: infokonsument.erif.pl.

- Zarejestruj konto: Będziesz musiał podać swoje podstawowe dane, w tym imię, nazwisko i numer PESEL.

- Zweryfikuj tożsamość: To kluczowy krok bezpieczeństwa. Najczęściej wymaga przesłania skanu dowodu osobistego lub wykonania przelewu weryfikacyjnego. Przygotuj te rzeczy zawczasu.

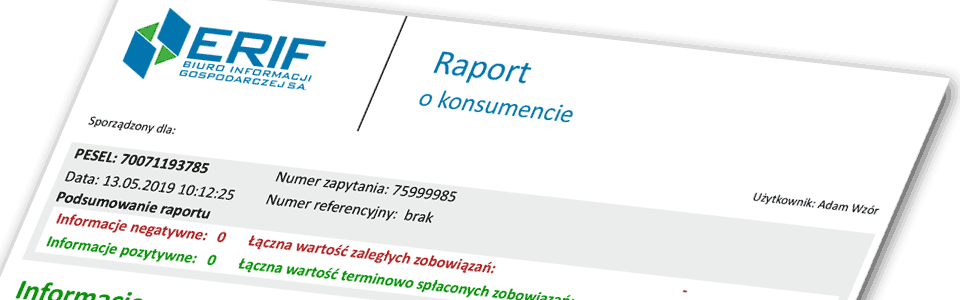

- Pobierz darmowy raport: Po pomyślnej weryfikacji i zalogowaniu na swoje konto, znajdź opcję pobrania „raportu na Twój temat”. Zostanie on wygenerowany w formacie PDF.

Nie mam wpisu w ERIF, ale wiem, że mam długi. Co robić?

Jeśli Twój raport z ERIF wygląda tak:

oznacza, że w tym BIG jesteś „czysty”. Jednakże nie jest to gwarancja, że Twoje długi nie widnieją w innych rejestrach. Pamiętaj, że wierzyciel ma możliwość swobodnego wyboru BIG. Zatem warto sprawdzić, czy nie jesteś wpisany do:

Znalazłeś niesłuszny wpis w ERIF – jakie masz prawa?

Jeśli po pobraniu raportu okaże się, że widnieje w nim wpis, z którym się nie zgadzasz – bo dług jest spłacony, przedawniony lub błędny – prawo stoi po Twojej stronie. Procedury są identyczne jak w przypadku innych BIG-ów:

- Prawo do sprzeciwu: Możesz złożyć do ERIF formalny sprzeciw, kwestionując wpis. Co bardzo pomocne, ERIF udostępnia na swojej stronie dedykowany formularz do pobrania, który ułatwia całą procedurę. BIG ma obowiązek „zamrozić” wpis na czas wyjaśnienia sprawy z wierzycielem.

- Obowiązek wierzyciela: Pamiętaj, że po spłacie długu wierzyciel ma tylko 14 dni na zgłoszenie tego faktu do ERIF w celu usunięcia wpisu.

Podsumowanie: ERIF to kolejny rejestr, nad którym możesz przejąć kontrolę

Choć jego historia jest unikalna i nierozerwalnie związana ze światem windykacji, ERIF działa w oparciu o tę samą ustawę, co pozostałe Biura Informacji Gospodarczej w Polsce. Oznacza to, że masz te same, silne prawa do weryfikacji danych, kwestionowania wpisów i żądania ich usunięcia. Nie traktuj wpisu w ERIF jako ostatecznego wyroku – traktuj go jako sygnał do działania i walki o swoją wiarygodność finansową.

Jeśli Twój problem dotyczy wpisu w ERIF, KRD lub innym Biurze Informacji Gospodarczej (BIG):

Jeśli chcesz zadbać o swoją historię kredytową w Biurze Informacji Kredytowej:

![BIG InfoMonitor – co to jest i jak sprawdzić, czy tam jesteś? [Poradnik]](https://windykowani.pl/wp-content/uploads/2025/09/big-infomonitor-co-to-768x512.jpg)