Negocjacje z wierzycielami, którzy kupili dług

Twój dług został sprzedany? To nie koniec świata. To początek nowego rozdania. Którym są negocjacje sprzedanych długów.

Gdy listonosz przynosi pismo, a w nim złowieszczo brzmiące wezwanie do zapłaty z logo KRUK, Intrum czy B2Impact, serce potrafi zabić mocniej. Myśl „firma windykacyjna kupiła mój dług” to dla wielu początek paniki i wizji niekończących się telefonów. Zatrzymaj się. To nie jest początek końca. To jest początek gry, w której właśnie rozdano nowe karty. A Ty, uzbrojony w odpowiednią wiedzę, możesz tę partię wygrać.

Sprzedaż Twojego długu do firmy windykacyjnej to moment, w którym otwierają się przed Tobą aż trzy potężne, strategiczne możliwości, o których Twój nowy wierzyciel wolałby, żebyś nie wiedział.

Dlaczego samodzielna walka to często przepis na katastrofę?

Zanim przejdziemy do strategii, musisz zrozumieć, dlaczego samodzielna walka z firmą windykacyjną jest jak wejście na ring bokserski z jedną ręką przywiązaną do pleców. Firma, która kupiła Twój dług to profesjonalna machina, której jedynym celem jest odzyskanie od Ciebie jak największej kwoty. Gdy działasz w pojedynkę, skazujesz się na:

- Presję psychologiczną: Czekają Cię nieustanne telefony i ryzyko wizyt windykatorów terenowych, których celem jest wywołanie w Tobie poczucia strachu i wstydu.

- Pułapki prawne: Wystarczy jedno nieopatrzne zdanie w rozmowie, jedna prośba o raty, byś nieświadomie uznał przedawniony dług i zresetował licznik na swoją niekorzyść.

- Ugodę na warunkach wroga: Działając pod presją, najczęściej zgodzisz się na warunki narzucone przez windykatora, które rzadko kiedy są dla Ciebie naprawdę korzystne.

[PRZYKŁAD Z ŻYCIA]: Bank sprzedaje dług wielkości 150 tysięcy złotych do Intrum. Dłużnik samodzielnie kontaktuje się z firmą windykacyjną i bezproblemowo zawiera ugodę z ratą 1500 zł miesięcznie. Jest szczęśliwy, że tak dobrze sobie wynegocjował. Po 5 latach idealnego spłacania i wpłaceniu w sumie 90 tysięcy złotych dłużnik kontaktuje się ponownie z firmą windykacyjną, aby sprawdzić aktualne saldo. Dowiaduje się, że jego dług wynosi….170 tysięcy. Dlaczego? Otóż nieświadomy dłużnik zawarł umowę bez wstrzymania odsetek, a jego wpłaty nie pokryły nawet naliczanych odsetek. Te bowiem miesięcznie wynosiły ponad 1800 zł. Szok i niedowierzanie, plucie sobie w brodę i świadomość wyrzuconych w błoto 90 tysięcy złotych. Oraz wizja spłaty 170 tysięcy złotych – to jest rachunek za samodzielne negocjacje bez żadnego merytorycznego przygotowania do nich.

Trzy profesjonalne strategie walki: wybierz swój cel

Profesjonalne podejście do kupionego długu opiera się na jednej z trzech sprawdzonych strategii. Wybór zależy od Twojej sytuacji, a kluczem jest wsparcie doświadczonego pełnomocnika, który zna te firmy od podszewki.

Strategia 1: ugoda ratalna (odzyskanie kontroli i spokoju od zaraz)

To rozwiązanie dla tych, którzy chcą zakończyć sprawę polubownie, ale na swoich warunkach. Profesjonalnie wynegocjowana ugoda to nie „rozbicie na raty”, które zaproponuje konsultant z infolinii. To wieloletni plan spłaty (często 50-120 rat przy dużych długach), zatrzymanie naliczania odsetek i, co najważniejsze, koniec jakiejkolwiek windykacji. Od momentu udzielenia nam pełnomocnictwa, odzyskujesz ciszę w telefonie.

[PODPOWIEDŹ EKSPERTA]: Proszę pamiętać, że układ ratalny dotyczy również prawie wszystkich chwilówek. Jeśli zmagasz się z dużą ilością długów w parabankach, rozłożenie chwilówek na raty jest jedną z bezpiecznych strategii oddłużania. Jeśli na te słowa pomyślisz: „przecież chwilówki nie rozkładają na raty” dam ci radę – skontaktuj się z nami, a pokażemy Ci, że jednak rozkładają. Średnia ilość rat to kilkanaście. Jeśli taka forma wychodzenia z długów parabankowych jest dla Ciebie rozwiązaniem, wynajmij pełnomocnika, który rozłoży Twoje długi w chwilówkach na raty.

Strategia 2: Wykup długu z umorzeniem (najbardziej opłacalna finansowo)

Jeśli masz możliwość zorganizowania większej gotówki, to najszybsza droga do wolności. Firma windykacyjna kupiła Twój dług za ułamek jego wartości, co otwiera pole do negocjacji o jednorazową spłatę znacznie niższej kwoty w zamian za umorzenie reszty. To nie są obietnice. To fakty, które dokumentujemy na papierze:

Strategia 3: Walka w sądzie (gdy dług ma wady prawne)

To opcja dla sytuacji, w których istnieją solidne podstawy, by zakwestionować dług – bo jest przedawniony, wielokrotnie refinansowany lub wierzyciel ma problem z udowodnieniem, że w ogóle go nabył. Przy wsparciu adwokata, szanse na wygraną i całkowite anulowanie długu są ogromne. A weryfikacja dokumentów przed podjęciem decyzji – bezpłatna.

[UWAGA EKSPERTA]: Nasi adwokaci nigdy nie „strzelają na oślep” – sugestia działań prawnych oparta jest na analizie dokumentów i tylko wówczas, gdy są one „mocne” adwokat decyduje się na rekomendację sporu sądowego. W praktyce dzieje się to wówczas, gdy szanse na wygraną są, w ocenie adwokata, wyższe niż 80%. W innym przypadku adwokat zawsze będzie rekomendował bezpieczną ugodę.

Jak skorzystać z profesjonalnej pomocy negocjatora? Przejrzysty i bezpieczny proces

Nasza filozofia jest prosta: płacisz za efekty. Twój jedyny koszt wstępny to opłata za pełnomocnictwo negocjatora w kwocie 150 zł.

- Podpisujesz umowę i bezpieczne pełnomocnictwo online. (nasze pełnomocnictwo nie upoważnia nas do składania oświadczeń woli w Twoim imieniu – ostateczna decyzja zawsze należy do Ciebie).

- Wnosisz symboliczną opłatę (150 zł) na poczet kosztów reprezentacji.

- W ciągu 7-14 dni nasz negocjator przedstawia Ci wypracowane propozycje ugodowe.

- To Ty decydujesz, czy akceptujesz warunki.

- Jeśli tak, otrzymujesz gotową ugodę do podpisu i dopiero wtedy rozliczasz się z nami za sukces.

Naszym wynagrodzeniem jest stała prowizja od Twojego realnego zysku – kwoty, którą dla Ciebie zaoszczędziliśmy. Gramy w jednej drużynie, gdyż im więcej dla Ciebie oszczędzimy, tym większy będzie nasz wspólny zysk.

To musisz wiedzieć – ile dokładnie kosztuje praca negocjatora?

Nasze wynagrodzenie różni się od tego, jaki rodzaj usługi zamówisz. W związku z tym kwestie wynagrodzeń zostaną dokładnie omówione w zależności od rodzaju usługi.

Sprawdzenie statusu prawnego długu

Chcesz mieć pewność, że Twój sprzedany dług jest wolny od wad prawnych, nie jest przedawniony, a wymagalny – najlepszym sposobem na sprawdzenie tego jest wysłanie pełnomocnika na „profesjonalne zwiady”. Pełnomocnik dokładnie prześwietli Twoją wierzytelność kupioną przez firmę windykacyjną, a w razie wątpliwości dodatkowo zweryfikuje u naszych adwokatów. Dzięki tej usłudze możesz zaoszczędzić nawet dziesiątki tysięcy złotych, gdy dług jest znacznej wartości, a okaże się, że wcale nie musisz go spłacać.

Koszt usługi to 150 zł. Czyli tyle, ile wynosi opłata startowa. Nie ponosisz żadnych dodatkowych kosztów. Chyba, że zdecydujesz się (po otrzymaniu wyników analizy) wynająć adwokata w celu walki o umorzenie długu. Wówczas ponosisz koszt wynajmu prawnika – sprawdź, ile kosztuje adwokat wyspecjalizowany w walce z firmami windykacyjnymi kupującymi długi.

Rozłożenie długu na raty – ugoda z płatnościami w ratach

W tym przypadku wynagrodzenie zależne jest od salda długu. Jest ono precyzyjnie wyszczególnione w cenniku. Przykładowo za negocjacje rat zakończone podpisaniem ugody sprzedanej chwilówki o wartości 9000 zł zapłacisz prowizję w wysokości 430 zł. A za wynegocjowanie wieloletniego planu spłaty kredytu sprzedanego przez bank w wysokości 175 tysięcy złotych uiścisz wynagrodzenie w kwocie 950 zł.

Umorzenie długów przy spłacie jednorazowej

Tutaj kwestia prowizji za sukces jest niezwykle prosta. Jeśli propozycja umorzenia, wynegocjowana przez wynajętego pełnomocnika uzyska Twoją akceptację i podpiszesz ugodę z umorzeniem, zapłacisz na pracę negocjatora 10% swojego zysku.

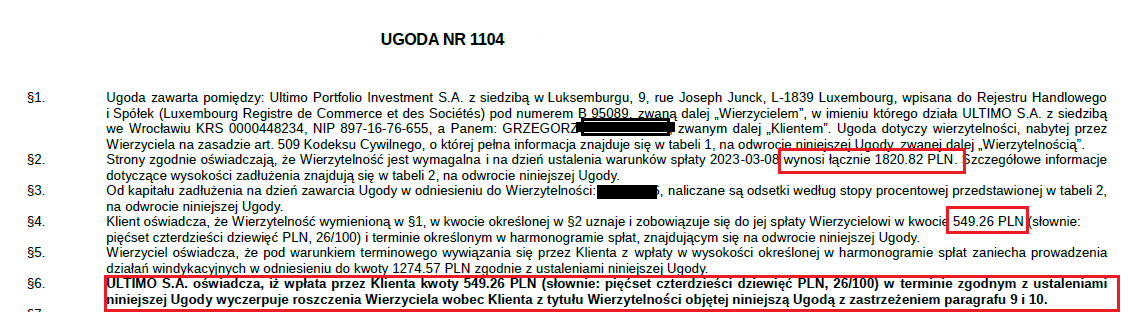

Przykładowo: kwota zadłużenia kupionego wynosiła 144.839 zł (patrz oryginał ugody poniżej). W wyniku negocjacji wierzyciel zgodził się na to, że wpłata 70.000 zł zaspokoi go, a 74.839 zł zostanie umorzone. Oszczędność klienta to zatem 74.389 zł i od tej kwoty uiszcza nam wynagrodzenie w wysokości 10% swojego zysku (7483 zł).

Chcesz rozpocząć współpracę z nami? Nic prostszego

Wynajęcie negocjatora to kwestia jednego kliknięcia. Podczas dokonywania płatności za usługę negocjacji podaj swój adres e-mail, a skontaktujemy się z Tobą niezwłocznie po otrzymaniu zamówienia. Prześlemy pełnomocnictwo do wskazanego wierzyciela, a po jego wypełnieniu i odesłaniu skanu nasz negocjator rozpocznie realizację zleconej mu pracy.

Wpłacam zaliczkę za negocjacje z wierzycielem

Cena: 150,00 zł

Aktualny czas realizacji: 48 godz.