Odbudowa punktacji BIK – jak odbudować scoring

Zły BIK można poprawić, odbudować, polepszyć. W ślad za tym idzie odzyskanie lub zwiększenie zdolności kredytowej. Niniejszy poradnik dedykujemy tym kredytobiorcom, którzy myślą o przyszłości i chcą popracować nad swoim wizerunkiem w BIK.

1. Co to jest scoring BIK i dlaczego jest on taki ważny?

Scoring jest średnią punktową, indywidualną dla każdego kredytobiorcy znajdującego się w bazie BIK. Obecnie BIK używa oficjalnej nazwy „Ocena Punktowa BIK” i wyraża ją w skali od 1 do 100. Im wyższy wynik, tym lepiej. System naliczania punktów opiera się na specjalnej matematycznej formule. Historyczna nazwa formuły to „BIKSco CreditRisk®”. Dziś BIK komunikuje po prostu, że algorytm porównuje profil klienta do profili osób, które terminowo spłacają swoje zobowiązania. Wspomniany algorytm przetwarza informacje na temat historii kredytowej klienta biorąc pod uwagę cztery kryteria oceny.

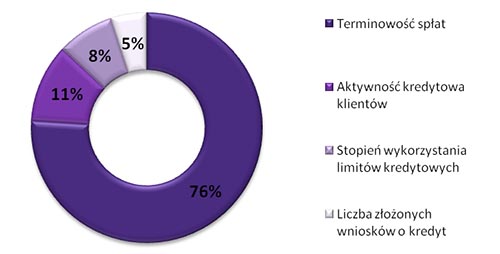

Poniżej przedstawiamy wykres wraz z udziałem procentowym znaczenia (ważności) poszczególnych kryteriów oceny:

[KOMENTARZ EKSPERTA]: Choć powyższy wykres jest historyczny, to ogólne proporcje i fundamentalna zasada pozostają niezmienne. Jakość i terminowość spłat (77% na wykresie) wciąż jest absolutnie najważniejszym czynnikiem, który stanowi ponad trzy czwarte całej Oceny Punktowej. Twoja rzetelność jest dla BIK kluczowa.

Co jeszcze wpływa negatywnie na ilość punktów i ocenę w oczach algorytmu liczącego scoring?

Na pewno jest to ilość kredytów z opóźnieniami, im więcej takich kredytów, tym niższa ocena punktowa. Znaczenie ma też stopień przeterminowania, kredyty z opóźnieniami 40 dni nie wywołają aż takich szkód jak te opóźnione o 200 czy więcej dni.

Nie bez znaczenia jest podejście do limitów. Osoby, którym zdarza się przekraczać limity w koncie czy karcie, tracą punkty scoringowe. Im częściej zdarzają się przekroczenia, tym więcej punktów ubywa z konta.

Bardzo ważnym elementem jest tutaj czas. Im więcej czasu upłynęło od negatywnego zdarzenia, tym mniejsze jest jego oddziaływanie na punktację. Jeśli negatywne zdarzenia jest świeże, działa jak otwarta rana, z czasem zaczyna się zabliźniać, a po jakimś czasie staje się tylko niewielkim śladem po zdarzeniu z przeszłości.

[Uwaga eksperta]: W praktyce możemy mówić o trzech latach pokuty od momentu zakończenia zdarzenia, po ich upływie następuje neutralizacja złego wpisu, a po pięciu jego samoistne usunięcie z BIK (przeniesienie do sekcji statystycznej).

Tyle teorii, bo jej znajomość nie jest przecież tematem tego poradnika. Dobrze jednak ją znać, gdyż wiedza ta pozwoli na lepsze rozumienie (prostych przecież) zasad liczenia punktów, a tym samym pozwoli na unikanie błędów, powodujących ich utratę.

2. Odbudowa scoringu BIK w 4 krokach

Nawet jeśli okrutnie zmasakrowałeś swój BIK, nie jesteś skazany na dożywotnią banicję. Masz szansę wrócić do grona zaufanych kredytobiorców. Wymaga to jednak cierpliwości i rozwagi. Odbudować scoring nie jest łatwo, ale jeśli pracujesz, otrzymujesz regularne wpływy na konto bankowe – masz 100% szans na to, że niebawem zaczniesz go podnosić.

KROK 1. Pobierz aktualny Raport BIK (online w 5 minut)

KROK 2. Odczytaj i zrozum swój raport

Prawidłowy odczyt raportu BIK to zadanie przekraczające możliwości przeciętnego kredytobiorcy. Wymaga bowiem zarówno wiedzy, jak i doświadczenia. Z raportu BIK można dowiedzieć się spraw najważniejszych z punktu widzenia klienta posiadającego przeszłość kredytową:

- jakie wpisy są widoczne dla banków,

- które z nich nie są już widoczne, choć znajdują się w raporcie BIK,

- ile wpisów jest pozytywnych, a ile wymagających korekty,

- które wpisy można usunąć, a których usunąć nie można,

- gdzie występowały przekroczenia limitów kart i debetów,

- czy wszystkie informacje podane do BIK przez wierzycieli są prawidłowe.

Zestawienie tych informacji daje pełny obraz raportu BIK. Prawidłowe odczytanie raportu jest kluczem do szybkiej i efektywnej optymalizacji rejestru BIK oraz odbudowy scoringu. Błędny odczyt może już na starcie zniweczyć plany i uniemożliwić zrealizowanie ustalonych działań zmierzających do odbudowania scoringu i odzyskania wiarygodności kredytowej.

Dlatego tak ważne jest, aby na tym etapie nie popełnić błędu. Gwarancją otrzymania profesjonalnego odczytu i interpretacji raportu BIK jest zamówienie takiej usługi u analityka, zajmującego się zawodowo raportami z BIK.

KROK 3. Wyczyść, co się da – przygotuj fundament pod odbudowę

Czyszczenie BIK w celu usunięcia z rejestru złych wpisów to podstawowe działanie poprzedzające podjęcie działań zmierzających do jego odbudowy. Nie sposób bowiem budować coś nowego na zgliszczach – te należy w miarę możliwości jak najdokładniej posprzątać.

Służy temu usługa znana powszechnie jako czyszczenie BIK. Usuwanie złych wpisów powinno być wykonane w sposób profesjonalny, w przeciwnym razie może przynieść więcej szkody niż pożytku (np. usunięcie niewłaściwych wpisów, wyłączenie zgody na naliczanie punktów BIK z tytułu dobrze obsługiwanych zobowiązań). Ponieważ bardzo wiele osób dokonuje samodzielnych prób czyszczenia BIK-u nie posiadając elementarnej wiedzy i bazując na znalezionych w internecie strzępach informacji i gotowych pismach do BIK, to procent osób, które w ten sposób wyrządza sobie (a raczej swojemu rejestrowi BIK) krzywdę, w ostatnim czasie wyraźnie wzrasta.

Jeśli nie chcesz dołączyć do tej licznej grupy, nie podejmuj na własną rękę żadnych działań. Wróć do KROKU 2 i zamów analizę, a z niej dowiesz się, które wpisy należy usunąć oraz które usunąć się da, a które trzeba po prostu przeczekać. Czyszczenie BIK w oparciu o wiedzę z pozyskaną z internetu niesie ze sobą zbyt duże ryzyko poczynienia nieodwracalnych szkód, dlatego stanowczo doradzamy ostrożność.

KROK 4. Rozpocznij strategiczną odbudowę (Aktywna „hodowla punktów”)

Przedstawiamy wykaz czynności, które należy wdrożyć, aby powoli zacząć odzyskiwać utracone punkty. Prosimy stosować się do podanych rad w sposób rzetelny, gdyż tylko wówczas zagwarantować możemy udany proces odbudowy BIK. Prosimy pamiętać, że zarówno czyszczenie BIK-u jak i odbudowa scoringu wymagają cierpliwości i nie sposób tych procesów przyśpieszyć. W przypadku BIK zastosowanie ma stara maksyma mówiąca o tym, że gdy się coś psuło latami nie sposób wyleczyć w tydzień. Proces optymalizacji scoringu BIK wymaga czasu.

Fundament: Zablokuj nieprzemyślane zapytania kredytowe

Przechodzisz obok banku, którego witryny kuszą pożyczką bez zaświadczeń, nie możesz więc się powstrzymać, aby nie wejść i nie zapytać o kredyt dla Ciebie. „Co mi tam, to nic nie kosztuje” – myśli 9 na 10 konsumentów. I to jest właśnie błąd, bardzo duży błąd. BIK nie lubi dużej ilości zapytań i każde traktuje podejrzliwie. Duża ilość zapytań, szczególnie złożonych w krótkich odstępach czasowych, powoduje strach kolejnych banków przed masowym wyciąganiem pieniędzy od instytucji finansowych. Tym samym spowoduje zablokowanie możliwości zaciągnięcia kredytu i wywoła spustoszenie w scoringu. Każde zapytanie o kredyt to bowiem utrata cennych punktów. Na etapie odbudowy utraconych punktów każde zapytanie musi być przemyślane.

Technika 1: Nie używaj pożyczek ratalnych jako „rozrusznika”

Rozpoczynając proces odbudowy scoringu BIK, możesz mieć olbrzymi kłopot z uzyskaniem choćby minimalnego kredytu w banku. To pole do nadużyć przez pośredników kredytowych, którzy będą próbowali Cię przekonać, że w sukurs przyjdą Ci w tym momencie… pożyczki pozabankowe (tzw. chwilówki ratalne).

[Uwaga na pułapki]: Rynek pożyczek pozabankowych jest bardzo szeroki.. Mogą Ci wmawiać, że skorzystanie z parabankowego produktu o następujących cechach:

- Firma jasno komunikuje, że współpracuje z BIK i regularnie raportuje dane.

- Jest to pożyczka ratalna (nie chwilówka na 30 dni).

- Okres spłaty wynosi minimum 6-12 miesięcy. Jest to kluczowe, ponieważ algorytm BIK potrzebuje co najmniej 6 miesięcy terminowych spłat, aby zacząć budować pozytywną ocenę.

pomoże Ci w odbudowie scoringu. To bzdury. Pośrednikom zależy na tym, abyś zwabiony ich obietnicami zaciągnął pożyczkę, z której otrzymają prowizję. A wszystko to pod pięknym hasłem „budowania BIK”.

Technika 2: Wykorzystaj moc darmowych zakupów na raty

Raty bez odsetek, raty 0% – w każdym praktycznie sklepie hasła takie kuszą do zakupów ratalnych. Często na raty można kupić już produkty o niewielkiej wartości, co jest niezwykle pomocne w procesie odbudowy punktów. Naucz się kupować na bezkosztowe raty. Każdy zakup ratalny to kredyt, każdy jest odnotowany w BIK-u i każdy dobrze spłacony procentuje dodatkowymi punktami. Zakup prostownicy czy suszarki do włosów zostanie odnotowany w BIK jako nowy kredyt, a spłacanie go bez opóźnień zaowocuje pojawieniem się na Twoim koncie punktów. Tych samych punktów, których tak bardzo potrzebujesz. Pamiętaj, aby taki kredyt ratalny miał minimum 6 rat.

Technika 3: Graj w grę kartami kredytowymi mądrze

Gdy masz już za sobą kilka świetnie spłaconych kredytów ratalnych, czas na karty kredytowe. Karta z niskim limitem (np. 500-1000 zł) jest świetnym narzędziem.

Karty są doskonałym narzędziem do zdobywania punktów, jednakże narzędziem zdradliwym. Co wiedzieć trzeba? Przede wszystkim musisz mieć świadomość, że karty kredytowe mocno obniżają zdolność kredytową.

Każdy limit kredytowy przyznany przez bank powoduje utratę zdolności w stosunku 5:1 w porównaniu z kredytem gotówkowym. Gdybyś jednak zamiast tego kredytu przyjął od banku kartę kredytową z limitem 1000 zł, wówczas Twoja zdolność wynosiłaby 0 zł. 1000 zł limitu na karcie liczone byłoby jak kredyt na kwotę 5000 zł.”

[KOMENTARZ EKSPERTA]: Choć stosunek 5:1 jest pewnym uproszczeniem, zasada pozostaje ta sama. Banki, licząc Twoją zdolność, zakładają pewien procent (zazwyczaj 3-5%) miesięcznej spłaty całego limitu karty, niezależnie od tego, czy z niego korzystasz. Dlatego tak ważne jest, aby w procesie odbudowy BIK korzystać z kart o możliwie najniższych limitach, dokonywać nimi drobnych transakcji i spłacać całość zadłużenia od razu, nie czekając na koniec okresu bezodsetkowego.

Po upływie 6 miesięcy, a więc okresu potrzebnego BIK-owi do naliczenia punktów, możesz rozważyć zamknięcie karty, aby „uwolnić” swoją zdolność kredytową.

Podsumowanie

Jak widzisz, utracone punkty można bez większego wysiłku odzyskać. Dokładnie w taki sam sposób w jaki się je utraciło, a więc poprzez zaciąganie kredytów. Tym razem jednak to Ty jesteś Panem sytuacji, a więc kredyty są pod Twoją pełną kontrolą. Ich rola też jest zupełnie inna – mają za zadanie nie dostarczenie środków, a „sztuczną hodowlę” punktów do Twojej oceny. Algorytm stosowany przez BIK umożliwia optymalizację rejestru w ten sposób, otwierając przed świadomymi kredytobiorcami furtkę pozwalającą im, w sposób świadomy i planowy, powiększać swoją ocenę punktową. Największa zaletą tego sposobu działania jest umożliwienie rozpoczęcia optymalizacji osobom z bardzo niską oceną wyjściową.

Co więcej, stosowanie metod optymalizacji do odbudowy punktów przez całe życie zapewni bardzo wysoką ocenę punktową już do końca okresu bycia czynnym kredytobiorcom. Warto zatem dbać o swój BIK, regularnie sprawdzać raporty i kontrolować ilość punktów, gdyż korzyści z tego płynące są dla wielu kredytobiorców bezcenne.

[Aktualna procedura na 2026 Rok]: Pobranie raportu jest proste, szybkie i odbywa się w 100% online bezpośrednio na stronie BIK.pl.

Dzięki temu masz pełny obraz sytuacji w ciągu kilku minut, bez pośredników i wychodzenia z domu.