Z sali sądowej na listę dłużników – jak niezapłacona grzywna robi z Ciebie pariasa

Jeśli wydaje Ci się, że wymiar sprawiedliwości to dostojna dama z wagą w ręku, która powoli mieli młyny sprawiedliwości, to najwyższy czas na brutalną pobudkę. W sprawach finansowych Temida zdejmuje opaskę z oczu, zakłada kastet i działa z szybkością algorytmu giełdowego. Przez dekady dłużnicy żyli w błogim, naiwnym przeświadczeniu, że mandat karny czy grzywna to „papierologia drugiej kategorii”, którą można upchnąć na dno szuflady i liczyć na przedawnienie. To myślenie w dobie cyfryzacji sądów jest finansowym samobójstwem. Sąd przestał być biernym arbitrem klepiącym roszczenia banków. Sąd sam stał się najgroźniejszym, bo uprzywilejowanym wierzycielem na rynku, który zasila swoimi danymi czarne listy dłużników. To gracz, który nie musi prosić o zgodę na zniszczenie Twojej reputacji – on ma ustawowy nakaz, by to zrobić.

Art. 12a k.k.w., czyli cyfrowy wyrok śmierci wiarygodności

Mechanizm jest przerażająco prosty i całkowicie odhumanizowany. Zapomnij o negocjacjach, ugodach czy pismach błagalnych, które działają w starciu z bankiem czy firmą windykacyjną. Tam po drugiej stronie jest człowiek, któremu zależy na odzyskaniu choćby połowy długu. Tutaj masz do czynienia z binarnym kodem zasilanym przez Artykuł 12a Kodeksu karnego wykonawczego. Ten przepis zmienił sekcje wykonawcze polskich sądów w fabryki wpisów. Ustawodawca wprost rozkazał urzędnikom: nie ma wpłaty w terminie? Nie ma dyskusji. Jest kliknięcie. Sekretariat sądu nie analizuje Twojej sytuacji życiowej. System widzi datę wymagalności grzywny i automatycznie wysyła pakiet danych, który ląduje w biurach informacji gospodarczej, skutecznie paraliżując Twoje życie ekonomiczne.

Czterech jeźdźców apokalipsy kredytowej

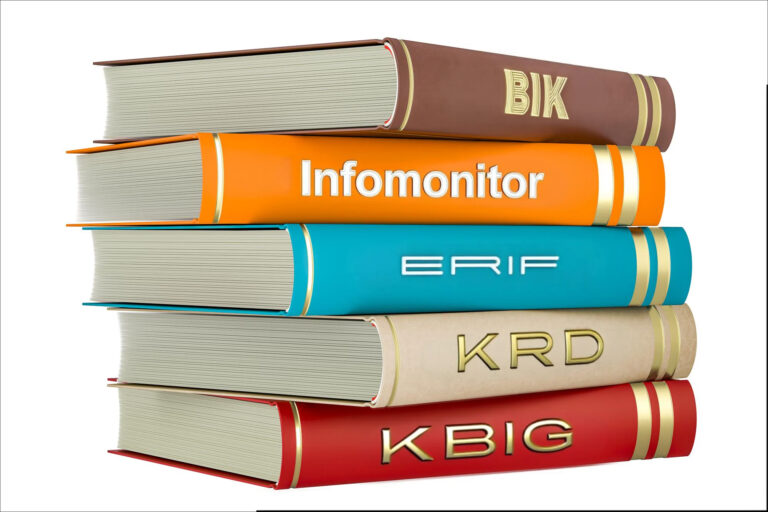

Wielu dłużników żyje w błędzie, myśląc, że sąd wpisuje „gdzieś do systemu”. Nie ma jednego systemu. Są prywatne firmy, które żyją z handlu Twoją reputacją, a sąd karmi je danymi z gorliwością neofity. Najczęściej Twoje nazwisko trafia do najstarszego i najbardziej rozpoznawalnego rejestru, jakim jest Krajowy Rejestr Długów (KRD). To tutaj najczęściej zaglądają operatorzy komórkowi czy dostawcy internetu, więc niezapłacona grzywna sądowa może skutkować odmową wydania telefonu na raty. Ale to dopiero pierwszy krąg.

Dużo groźniejszym scenariuszem dla osoby planującej kredyt hipoteczny jest moment, w którym sądowa sekcja wykonawcza ma podpisaną umowę z BIG InfoMonitor. Ten rejestr działa w ścisłej symbiozie z sektorem bankowym i Biurem Informacji Kredytowej. Wpis sądowy w tej konkretnej bazie to dla bankiera sygnał alarmowy o sile syreny przeciwlotniczej – odcina finansowanie natychmiastowo. Równie niebezpieczny, choć często bagatelizowany, jest ERIF Biuro Informacji Gospodarczej. ERIF jest lupą, przez którą patrzą firmy pożyczkowe i leasingowe. Stawkę zamyka rzadziej wspominany, co nie znaczy że bezpieczny, KBIG. Wpis w którymkolwiek z tych rejestrów działa jak wirus – jeden zarażony rekord blokuje dostęp do zdrowej gotówki w całym sektorze.

Dlaczego z niezapłaconą grzywną dla bankiera jesteś mało wiarygodny?

Musisz zrozumieć, jak działa mózg analityka ryzyka, który decyduje o Twoim kredycie hipotecznym. Gdy widzi w raporcie BIK wpis od operatora komórkowego na pięćset złotych, widzi bałaganiarza. Kogoś, kto zapomniał, zagapił się, może pokłócił o reklamację. To jest do wybaczenia. Ale gdy w rubryce „wierzyciel” widzi Sąd Rejonowy, zapalają się wszystkie możliwe systemy alarmowe. W języku finansjery to „Red Flag” – flaga krytyczna, która kończy rozmowę, zanim ta się na dobre zacznie.

Logika jest brutalna: skoro ten klient ostentacyjnie lekceważy prawomocne wyroki wydawane w imieniu Rzeczypospolitej Polskiej, to z jakim szacunkiem podejdzie do regulaminu banku? Taki dłużnik to anarchista finansowy. Dlatego jedna, z pozoru śmieszna grzywna, potrafi zablokować inwestycję życia skuteczniej niż seria niespłaconych chwilówek.

Biurokratyczny labirynt bez wyjścia awaryjnego

Wydaje Ci się, że skoro automat wrzucił Cię do rejestru, to po wpłacie pieniędzy automat Cię z niego wyciągnie? Nic bardziej mylnego. W tym miejscu kończy się cyfrowa nowoczesność, a zaczyna XIX-wieczna biurokracja. Owszem, Artykuł 31 Ustawy o BIG nakazuje wierzycielowi usunięcie wpisu w ciągu czternastu dni od spłaty. Ale sąd to hydra o wielu głowach. Kiedy robisz przelew na konto sądu, pieniądze trafiają do Oddziału Finansowego. Tam panie księgowe odhaczają wpłatę i idą na kawę. Tymczasem wpis w BIG zrobiła Sekcja Wykonawcza, która siedzi w innym budynku i nie ma pojęcia, że dług przestał istnieć. Przepływ informacji między tymi biurkami potrafi trwać tygodniami. W tym czasie Ty, mimo że jesteś czysty, w systemie wciąż świecisz na czerwono. Musisz wziąć sprawy w swoje ręce i fizycznie wymusić na urzędniku sekcji wykonawczej ponowne kliknięcie w systemie.

Krajowy Rejestr Zadłużonych – publiczny pręgierz XXI wieku

Jeżeli myślisz, że wpis do zamkniętej bazy BIG to najgorsze, co może Cię spotkać, to znaczy, że nie słyszałeś o dłużnikach alimentacyjnych. Dla nich państwo przygotowało coś znacznie gorszego – cyfrowy pręgierz na rynku głównym. Alimenciarze trafiają do Krajowego Rejestru Zadłużonych. To już nie jest prywatna baza danych dostępna za opłatą. To w pełni jawny, darmowy portal Ministerstwa Sprawiedliwości. Każdy może tam wejść – Twój szef, sąsiad czy konkurencja. Wpis do KRZ to sygnał dla świata, że jesteś pariasem ekonomicznym. To ostateczny dowód na to, że w starciu z machiną państwową, dłużnik zawsze stoi na straconej pozycji, jeśli zlekceważy pierwsze wezwanie do zapłaty.