4 ukryte zagrożenia dla Twojego BIK. Prawdziwe historie, przed którymi uratują Cię włączone powiadomienia – alerty BIK

BIK (Biuro Informacji Kredytowej SA) to nie tylko, jak sądzi ogromna większość osób, czarna lista dłużników. Od pewnego czasu BIK stara się stawać partnerem każdego kredytobiorcy. Jak cennym może być partnerem i jakich kłopotów pozwala uniknąć, o tym napiszemy, opowiadając cztery prawdziwe historie, które pokazują potęgę jednej, prostej usługi, którą są Alerty BIK.

Ważna informacja: Ten artykuł skupia się na życiowych scenariuszach, w których monitoring BIK jest niezastąpiony. Jeśli chcesz poznać pełen system ochrony tożsamości, włączając w to państwowe Zastrzeżenie Numeru PESEL, przeczytaj nasz główny, kompletny przewodnik na ten temat.

Scenariusz 1: Pułapka nieuczciwego pośrednika kredytowego

Duża ilość zapytań to zmora wielu kredytobiorców. Wystarczy powierzenie dowodu osobistego nieodpowiedzialnemu pośrednikowi kredytowemu, aby stać się w kilka chwil persona non grata dla wszystkich banków. Jeśli tenże pośrednik pośle zapytania o kredyt na zasadzie „puszczę do wszystkich banków, jakie mam w bazie, może gdzieś przejdzie kredyt” za chwilę trafią one do BIK-u. Trafią i pozostaną przez okrągły rok jako ślad po próbie rozpaczliwego szukania pieniędzy na rynku. A takie działanie jest zawsze podejrzane dla każdego banku. I można mieć 100% pewności, że bank widząc takie zachowanie będzie wolał klienta odesłać z kwitkiem zamiast udzielić mu kredytu.

[Komentarz Eksperta]: Takie działanie pośredników jest nie tylko nieetyczne, ale i szkodliwe. Algorytm BIK interpretuje masowe zapytania jako sygnał desperacji finansowej, co drastycznie obniża ocenę punktową. Aktywne Alerty BIK natychmiast poinformują Cię o pierwszym takim zapytaniu, dając czas na interwencję i zablokowanie dalszych działań pośrednika, zanim ten zdąży zrujnować Twoją historię kredytową na najbliższy rok.

Scenariusz 2: Toksyczne poręczenie, czyli „cichy zabójca” Twojej wiarygodności

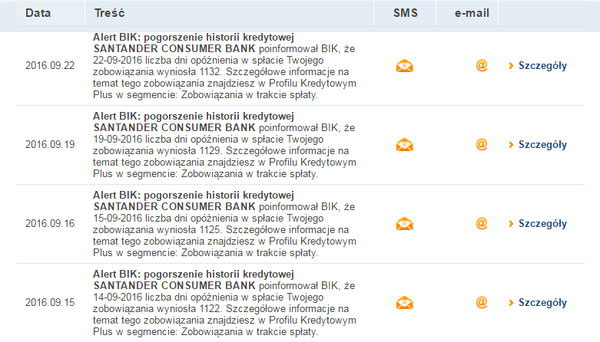

Słuchaj Jasiu (Andrzejku, Mareczku, Krzysiu), jak tam spłata kredytu, który Ci podżyrowałem? Bez obaw Jureczku (Stasiu, Wiesiu, Mariuszku), wszystko reguluję terminowo. Takie dialogi często odbywają się pomiędzy dobrymi znajomymi, rodziną i innymi osobami, które ufają sobie na tyle, aby poręczać kredyt. Niestety, w ślad za zapewnieniami często idzie….komornik, który znienacka zajmuje pensję żyranta. Czar przyjaźni i zaufania pryska, ale jest już za późno. Mleko się rozlało, a żyrant zostaje sam z palącym problemem i olbrzymimi kłopotami.

[Komentarz Eksperta]: To klasyczny i niezwykle bolesny problem, z którym regularnie zgłaszają się klienci. Alerty BIK to jedyne narzędzie, które chroni poręczyciela. Gdy tylko pojawi się pierwsze, nawet jednodniowe opóźnienie w spłacie kredytu, który poręczyłeś, otrzymasz natychmiastowe powiadomienie SMS. Daje Ci to bezcenną przewagę czasową – możesz interweniować u kredytobiorcy na samym początku problemów, zanim dług urośnie, a negatywny wpis na stałe zniszczy Twoją własną historię kredytową.

Scenariusz 3: Syndrom jednej złotówki – jak drobny dług niszczy wielkie plany

Pani Anna spłacała niewielki kredyt ratalny wzięty na zakup komputera dla syna. Raty nie były wysokie, więc ze spłatą nie miała problemów. Płacąc czwartą ratę pomyliła się w logowaniu na swoje konto internetowe w banku i zablokowała je. Zanim udało się jej odblokować konto przyszedł weekend, zleciła przelew raty w piątek wieczorem. Zaksięgował się on na koncie wierzyciela dopiero w poniedziałek. Pani Anna potraktowała kilkudniowe opóźnienia na zasadzie „raz się zdarzyło, przecież nic takiego się stało”. Wierzyciel również nie robił nic z faktu kilkudniowego poślizgu, jednak jego system naliczył odsetki za opóźnienie. Dokładnie 1 zł.

Od tej pory Pani Anna spłacała raty terminowo i po zapłaceniu wszystkich była pewna, że jest z bankiem rozliczona. Nic bardziej błędnego – naliczone przez bank 1 zł tak naprawdę nigdy nie zostało zapłacone. I bank miesiąc w miesiąc informował BIK o zaległości. Nie informował Pani Anny, gdyż kwota była zbyt niska. O tym, jakie spustoszenie w scoringu Pani Anna dowiedziała się, gdy chciała kupić na raty wersalkę. Okazało się, że jej BIK nie pozwala na udzielenie kredytu.

[Komentarz Eksperta]: Gdyby Pani Anna miała włączoną usługę BIK Alert o swoim „zatrważającym zadłużeniu” w wysokości 1 zł dowiedziałaby się z SMS-a zaraz po zgłoszeniu tego przez bank do Biura Informacji Kredytowej. Wystarczyłoby wówczas wysłać kolejną ratę powiększoną o nieszczęsną złotówkę i cieszyć się wysokim scoringiem. Ta historia doskonale pokazuje, że monitoring BIK nie jest dla „dłużników”, ale dla każdej odpowiedzialnej osoby.

Scenariusz 4: Niechciana karta kredytowa i ukryte opłaty

Pan Roman brał duży kredyt gotówkowy. Otrzymał go i wydał zgodnie z potrzebami. Dwa tygodnie później otrzymał od banku list, a w nim kartę kredytową. Że jako dobremu klientowi, że na drobne wydatki, że za darmo…. bla, bla, bla napisane językiem marketingu. Roman wściekł się, bo nie lubi wciskania produktów niechcianych. W złości pociął kartę i wyrzucił do śmieci (segregowanych, bo Roman o środowisko dba). Szybko o prezencie od banku zapomniał, ale bank niekoniecznie.

Po roku naliczył Romanowi opłatę za kartę, której ten siłą rzeczy nie uiścił. Nie wiedział bowiem, że podpisując umowę kredytową podpisał i umowę na kartę, którą, jeśli nie chciał z niej korzystać, powinien wypowiedzieć w terminie przewidzianym w umowie. Umowy, jak większość kredytobiorców, Roman rzecz jasna nie czytał. I tak miesiąc w miesiąc bank przekazywał BIK-owi informację o 20 zł długu Romana z tytułu opłaty o kartę. Długu, o którym Roman dowiedział się, gdy chciał kupić nowy samochód na raty.

[Komentarz Eksperta]: Historia Pana Romana to klasyczny przykład, jak nieświadomość zapisów w umowie prowadzi do katastrofy w BIK. Gdyby posiadał Alerty BIK, otrzymałby powiadomienie o powstaniu nowego zadłużenia (opłaty za kartę) i jego opóźnieniu. Miałby czas i możliwość szybkiej interwencji, zapłaty, wypowiedzenia umowy karty i uratowania swojej zdolności kredytowej, zanim drobna kwota zdążyła zablokować mu możliwość pozyskania dużego finansowania.

Jak aktywować Alerty BIK i ile to kosztuje w 2026 roku?

Aktywacja usługi jest prosta i w całości odbywa się online. Wystarczy założyć zweryfikowane konto na oficjalnej stronie Biura Informacji Kredytowej. Koszt rocznej ochrony to obecnie kilkadziesiąt zł, co jest symboliczną kwotą w porównaniu do potencjalnych strat finansowych i nerwów, przed którymi chroni ta usługa. Jest to jedna z najważniejszych i najtańszych inwestycji w swoje bezpieczeństwo finansowe.