Pożyczka Plus bez tajemnic – od refinansowania, przez windykację aż do sprzedaży

Pożyczka Plus, jest obok siostrzanej Smartpożyczki (ta sama grupa kapitałowa Aventus) popularną pożyczką wśród Polaków. Oferuje wysokie kwotowo chwilówki i jednocześnie kusi pierwszą pożyczką w formie darmowej.

Jednak jeśli coś pójdzie nie tak i pożyczkobiorca nie odda chwilówki w ciągu 30 dni, Pożyczka Plus zdejmuje maskę dobrej cioci dającej pieniądze za darmo i pokazuje prawdziwą twarz. Bezwzględnej, straszącej wyimaginowanymi konsekwencjami, celującej w przewidziane zachowanie dłużnika – zakup refinansowania.

Ten poradnik łączy doświadczenie prawnicze z prostym językiem, aby każdy mógł zrozumieć swoje prawa.

Czego boją się dłużnicy – rozbrajamy 3 bomby, które powodują strach i każą refinansować

Ten przewodnik po długu w Pożyczce Plus ma dwa cele. Pokazać Ci, jak wygląda prawidłowo i profesjonalnie zrealizowane oddłużanie z długów w chwilówce. A przede wszystkim – uświadomić, że strach, których karmi Cię windykacja TUSUMI (czyli Pożyczki Plus) nie ma przełożenia na rzeczywistość. I że wszystko, czego się boisz, to fikcja. Zanim przejdziesz dalej, zapamiętaj 3 najważniejsze fakty.

[FAKT 1]: Niespłacona Pożyczka nie oznacza, że będzie mieć za chwilę komornika. To mit, który pogrąża wielu dłużników w spirali długów. Chwilówka nie może uruchomić egzekucji komorniczej bez wyroku sądu. A Pożyczka Plus nie chodzi do sądu. Co nie przeszkadza jej straszyć Cię nim. Nawet, gdyby chodziła, to czas trwania sprawy to kilkanaście miesięcy. Przełam strach przed sądem, bo jest irracjonalny.

[FAKT 2]: Jeśli będziesz chciał ją spłacić w ratach (12-24) – zrobisz to bez problemu. Musisz tylko zaczekać 4 miesiące bez spłacania chwilówki. Aż zostanie ona sprzedana i nowy wierzyciel zawrze z Tobą ugodę ratalną. Jest to prosty i pewny sposób na rozłożenie pożyczki na raty. Nie próbuj prosić o raty Pożyczki Plus, bo nic nie wskórasz. Czekaj cierpliwie i bez strachu – nikt Cię do sądu nie pozwie przez 4 miesiąca (patrz: FAKT 1). Nie musisz martwić się również o to, czy chwilówka na pewno zostanie sprzedana. W ostatnich 5 latach zbadaliśmy kilka tysięcy takich chwilówek i 100% z nich zostało sprzedanych. To samo stanie się z Twoją pożyczką.

[FAKT 3]: Pożyczka Plus nie posiada windykacji terenowej. Nie ma jej również estońska Deltawise, która pojawi się w roli windykatora i będzie straszyć się przyjazdem do domu. Jeśli boisz się wizyty windykatora uświadom sobie, że w ostatnich 5 latach mieliśmy kontakt z kilkoma tysiącami dłużników Pożyczki Plus i żaden z nich nie widział windykatora na oczy. Trudno bowiem zobaczyć kogoś, kto nie istnieje w rzeczywistości. Maile i SMS-y o windykatorze i tym, że jedzie do Ciebie mają jedno zadanie – sprawić, abyś sobie wykreował go w głowie. I zaczął się bać wytworu własnej wyobraźni.

Refinansowanie Pożyczki Plus

Refinansowanie to operacja, w w ramach której zaciągasz nową pożyczkę, aby spłacić poprzednie zobowiązanie. W praktyce odbywa się to poprzez „spłacenie” przez jedną ze spółek z grupy Aventus istniejącej pożyczki i zaciągnięcie kolejnej. Koszt nowej pożyczki jest właściwym kosztem refinansowania. Jak wygląda umowa refinansująca możesz zobaczyć poniżej:

W tym przypadku opłata za refinansowanie wyniosła dokładnie 779,01 zł, co stanowi 10.81% wartości pożyczki. Refinansowanie to w praktyce ukryta opłata za przedłużenie okresu spłaty o 30 dni i jest złamaniem ustawy o kredycie konsumenckim (ustawy antylichwiarskiej) jest podstawą do umorzenia w całości zadłużenia. W ocenie większości sądów (nasze statystyki z ostatnich 3 lat wskazują na 85-90 sędziów w Polsce) refinansowanie jest praktyką nielegalną!

Jak poradzić sobie z niespłaconą Pożyczką Plus?

Choć drogi do wyjścia z zadłużenia są dwie, ich początek jest wspólny dla jednej i drugiej. To przełamanie się i zaprzestanie refinansowania. Nieważne, czy refinansowałeś chwilówkę czy nie, jest to start do oddłużania.

W tym poradniku pokażę Ci drogę do oddłużenia na przykładzie konkretnej sprawy. Dzięki czemu będziesz mógł dokładnie uzmysłowić sobie, ile trwa cały proces i co się po kolei dzieje, gdy przestaniesz spłacać. Zrobię tylko jeden mały „krok w bok”, aby wskazać, w którym momencie ustala się spłatę ratalną – gdy taki wariant wybierzesz. Zaczynamy.

Pierwsze dni po upłynięciu terminu spłaty – windykacja i wezwania do zapłaty

Wezwanie do zapłaty nosi nazwę OSTATECZNE. To ma podkreślić jego wagę. Widzisz więc pierwsze zabiegi wpływania na psychikę. Kolejnym jest wpis do KRD – jednego z Biur Informacji Gospodarczej:

[UWAGA EKSPERTA]: Jeśli przeraża Cię wizja wpisu do KRD, pamiętać musisz, że wpis ten zniknie bezpowrotnie zaraz po sprzedaży chwilówki. Nie musisz nic robić, aby tak się stało. Firma pożyczkowa ma obowiązek prawny usunąć taki wpis po cesji długu. Inaczej jest z wpisem w BIK (Biuro Informacji Kredytowej), tutaj musisz samodzielnie wysłać wniosek o usunięcie wpisu. Mam jednak dobrą wiadomość – firma pożyczkowa nie ma prawa odmówić Ci usunięcia wpisu z BIK.

TUSUMI vs Deltawise vs Smart AI – kim są Twoi przeciwnicy?

Bardzo krótko po upłynięciu terminu wymagalności w Twoim życiu pojawi się „dziwna” firma z Estonii. To Deltawise. Nie jest to firma przypadkowa, to po prostu firma należąca do grupy kapitałowej Aventus (Twojego wierzyciela), ale zarejestrowana za granicą.

Ta firma towarzyszyć Ci będzie przez ok. 4 miesiące.

Początkowo pojawi się jako windykator na zlecenie Pożyczki Plus. Co to oznacza? Dla Ciebie kompletnie nic. Nie zobaczysz bowiem na oczy pełnomocnictwa, a bez niego każdy może podawać się za kogo chce. Niemniej jednak Twoja skrzynka mailowa będzie spamowana licznymi straszakami. Oraz – jakby inaczej – ostatnimi zaproszeniami do refinansowania:

Po krótkim okresie windykacji na zlecenie Deltawise poinformuje Cię, że kupiło dług. Nie daj się zwieść. To nie jest jeszcze ta sprzedaż, która Cię interesuje i na którą czekasz.

Jak szybko następuje cesja do Deltawise i co dzieje się dalej?

Kiedy spojrzymy na daty (6 stycznia ostateczne wezwanie, 7 lutego informacja o cesji) widzimy wyraźnie, że operacja zajęła TUSUMI zaledwie miesiąc. W Twoim przypadku będzie podobnie, gdyż nasze obserwacje jasno wskazują, że zawsze trwa około 30 dni.

Po tej cesji Deltawise staje się Twoim wierzycielem i rozpoczyna proces windykacji. Jest to windykacja miękka, psychologiczna. Oparta głównie o wytwarzanie poczucia zagrożenia wizytą windykatora terenowego. Wiadomości – straszaki wysyłane są głównie sms-owo i wyglądają tak:

Jak poradzić sobie z windykacją Deltawise? Najprostszym sposobem jest nałożenie blokady na sms-y z obcych numerów, dzięki czemu nie będziesz karmić swojej psychiki wyimaginowanym zagrożeniem. Dodanie w ustawieniach poczty maila Deltawise (blokada antyspamowa) sprawi natomiast, że wszystkie maile od tej firmy lądować będą tam, gdzie ich miejsce. W folderze ŚMIECI.

Jak długo windykuje Deltawise po Pożyczce Plus?

Efektywny czas bycia wierzycielem przez Deltawise to 11-14 tygodni. To krótko, więc rozmowa z kimś, kto nie ma nic do zaoferowania, a jednocześnie zaraz sprzeda dług, nie ma sensu. Dlatego strategia na tę firmę to po prostu zablokować ich i czekać. Aby to zrobić musisz jednak wiedzieć, że nic ze strony tej windykacji Ci nie grozi. Podsumowując:

- ❌ Nikt do Ciebie nie przyjedzie, Deltawise nie posiada windykacji terenowej.

- ❌ Twoja sprawa nie trafi do sądu (estońska windykacja nie pozywa dłużników)

- ✅ Po 3 miesiącach Twój dług zostanie sprzedany i będziesz mógł podjąć działania w kierunku oddłużania

[PODSUMOWANIE]: Deltawise to taki komar latem. Przeszkadza, ale nie masz wpływu na to. Jednak możesz użyć preparatów ochronnych (w tym przypadku blokad spamerskiej papki i po prostu przeczekać windykację. Jeśli Pożyczka Plus zmieniona w estońskiego windykatora przeraża Cię i chcesz poznać wroga lepiej – sięgnij po nasz rozbudowany poradnik o windykacji Deltawise.

Pożyczka Plus zostaje sprzedana do grupy Link Financial (ex Obligo)

Estoński windykator sprzedaje wierzytelność po Pożyczce Plus najczęściej do grupy Link Financial. Nowym wierzycielem będzie jedna ze spółek należaca do tejże grupy. Na przykład Smart AI. A Ty otrzymasz taką wiadomość:

Cała korespondencja oraz ew. negocjacje prowadzić będzie w imieniu nowego wierzyciela Link Financial. Jeśli chcesz dowiedzieć się więcej o tej grupie kapitałowej, sięgnij po obszerny poradnik o dawnym Obligo i spółkach należących do tej grupy.

Spójrzmy na daty cesji, aby przekonać się, że opisywana wcześniej Deltawise jest punktualna jak przedwojenna kolej. Zakupiła od TUSUMI wierzytelność 7 lutego, sprzedała 1 maja. Obiecywane wcześniej ok. 3 miesięcy od cesji stało się faktem. Dług w Estonii przebywał dokładnie 11 tygodni i 5 dni.

Co dla Ciebie, jako dłużnika, oznacza cesja do SMART AI? Jest to kluczowy moment oddłużania: wybór strategii działania. Jest on zależny od tego, czy refinansowałeś wcześniej Pożyczkę Plus czy nie. Zasady oddłużania:

Pożyczka Plus była refinansowana:

- ✅walka u umorzenie w sądzie

- ✅ugoda i spłata w ratach pomimo refinansowania (opcja dla tych, którzy cenią sobie święty spokój)

Nie refinansowałeś wcześniej Pożyczki Plus:

- ✅układ ratalny z nowym wierzycielem (jak najszybciej)

- ❌unikanie sądu (w tym również EPU)

[UWAGA PRAWNIKA]: Zwracam szczególną uwagę na to, aby w przypadku chęci rozłożenia długu na raty zrobić to zaraz po cesji. Wielu dłużników popełnia błąd, kierując się „złotymi poradami” z internetowych for, że czas na ugodę jest po EPU. To błąd – skierowanie sprawy na drogę prawną nie gwarantuje, że po etapie e-sądu wierzyciel będzie chętny do ugody.

Ugoda ratalna – na co może liczyć dłużnik?

Zawarcie ugody ratalnej (prawidłowe) daje gwarancję:

- braku ryzyka działań sądowych podejmowanych przez wierzyciela.

- niezmienności rat i harmonogramu spłaty

- braku działań windykacyjnych

Ugodę można zawrzeć samodzielnie lub poprzez pełnomocnika – negocjatora. Skorzystanie z pomocy profesjonalnego negocjatora daje gwarancję uzyskania ugody, która faktycznie działa. Negocjowanie samodzielne kończy się często tak, jak u dłużniczki, której post jest jednym z licznych postów tego typu w internecie:

Tak często kończy się zawieranie ugody bez znajomości zasad tworzenia ugód i zwyczajów wierzyciela. Przeciętny dłużnik nie wie, że nie zawiera z wierzycielem formalnej ugody, a jedynie uzyskuje zgodę spłaty w ratach. Taka zgoda to podstęp. Dłużnik uznaje swój dług (poprzez wpłacenie pierwszej raty) a wierzyciel cynicznie wykorzystuje to pozywając go do sądu.

Jeśli chcesz, aby Twoją ugodę w sprawie sprzedanej Pożyczki Plus procedował zawodowy negocjator, możesz skorzystać z naszej oferty dedykowanej każdemu potrzebującemu. Jeśli nie czujesz się pewnie w negocjacjach, możesz wynająć profesjonalnego negocjatora. Oto jak to działa:

Wpłacam zaliczkę za negocjacje z wierzycielem

Cena: 150,00 zł

Aktualny czas realizacji: 48 godz.

Koszt usługi zależny od kwoty zadłużenia i odczytasz go w naszym cenniku negocjacji na zlecenie. Przykładowo: za negocjacje ugody ratalnej zadłużenia w kwocie 9500 zł zapłacisz 430 zł (wliczając zaliczkę).

[UWAGA NEGOCJATORA]: Każdy dłużnik firm z grupy Obligo może mieć rozłożone zadłużenia na raty. Nie ma od tego odstępstwa. Proszę tylko pamiętać, żeby do negocjacji przystąpić zaraz po cesji, aby wierzyciel nie zdążył skierować sprawy do sądu. Czasami odbywa się to bardzo szybko.

Jeśli Twoim celem związanym z oddłużaniem Pożyczki Plus było polubowne rozłożenie chwilówki na raty – możesz zakończyć czytanie poradnika w tym miejscu. Kolejne części przeznaczone są dla tych, którzy refinansowali chwilówkę i chcą to wykorzystać do umorzenia długu w całości.

Czy Obligo chodzi do sądu? Tak, pokażemy Ci cały proces sądowy krok po kroku

Decydując się na walkę o umorzenie musisz nastawić się długi proces. I pamiętać, że współpraca z adwokatem pozwala Ci na luksus nieuczestniczenia w sprawie. Adwokat zajmuje się wszystkim bez Twojego udziału. Nie będziesz ani razu obecny w sądzie.

Analiza sprawy wybranej do ilustracji tego poradnika pozwoli Ci uświadomić sobie ramy czasowe, co jest bardzo ważne przy planowaniu budżetu.

Krok 1: mediacje (nie we wszystkich sprawach)

Obligo, wobec braku działań ze strony dłużnika, często sięga po mediatora sądowego. Może być zatem tak, iż w imieniu wierzyciela skontaktuje się Paweł Trybuchowski. Mediacje to inaczej negocjacje, czyli próba ugody. Dłużnik, który zdecydował się na walkę w sądzie, do mediacji nie przystępuje, co kończy się sporządzeniem takiego raportu:

Krok 2: Pożyczka Plus w EPU i sprzeciw

Ten krok nie ominie żadnego z dłużników Pożyczki Plus, czyli obecnie Obligo. Ze względu na prostotę oraz niskie koszty Obligo kieruje w pierwszej kolejności sprawy do e-sądu w Lublinie.

Jeśli posiadasz konto w EPU możesz w sposób wygodny śledzić portal, aby zorientować się, kiedy został złożony pozew. A także sprawdzać, czy pozew został rozpatrzony przez referendarza i czy został wydany nakaz zapłaty. Dzięki elektronicznemu dostępowi do dokumentów możesz pobrać nakaz i akta sprawy zanim jeszcze nakaz zostanie wysłany Ci pocztą. Jeśli masz problemy z poruszaniem się po panelu użytkownika, polecam nasz poradnik o e-sądzie, który wyjaśni Ci w prosty sposób wiele jego tajemnic.

W tej sprawie, zakupionej przez Obligo 1 maja, pozew został wniesiony błyskawicznie. Widzimy na nim datę 7 maja. A sam nakaz zapłaty wydany został po zaledwie 10 dniach. Oczywiście nie jest to norma. Wiele pozwów oczekuje na rozpatrzenie tygodniami, nierzadko miesiącami. Nie ma reguły, gdyż e-sąd nie jest ograniczany żadnymi terminami.

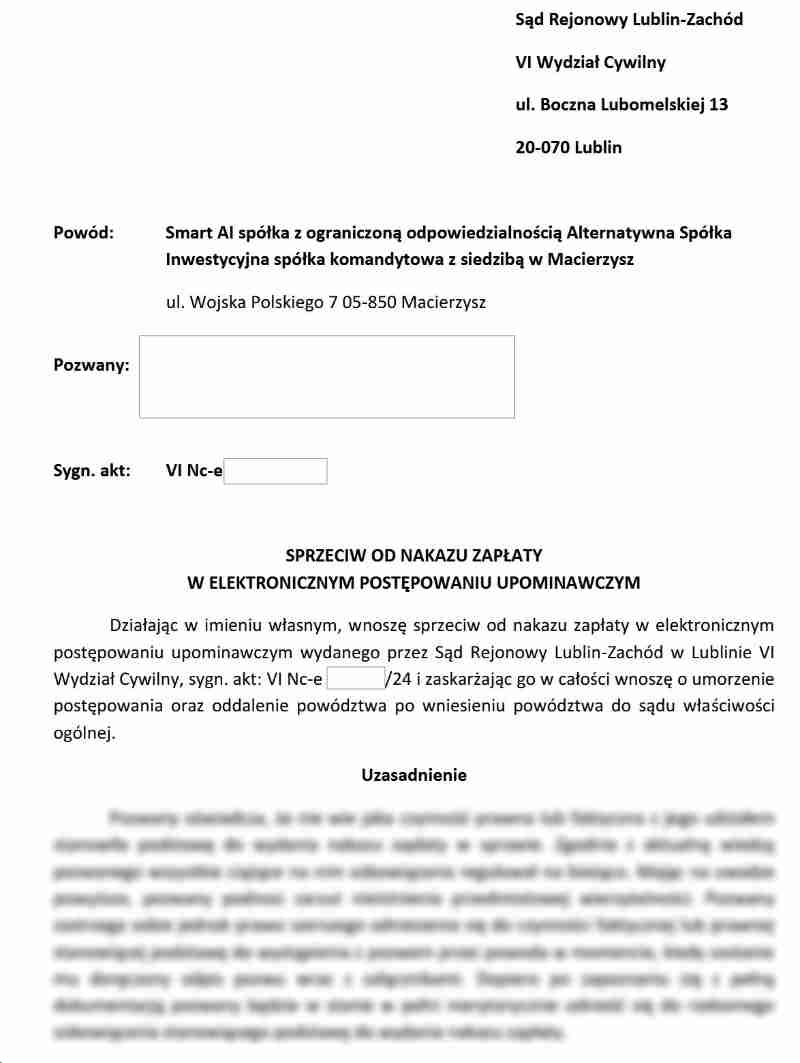

Krok 3: sprzeciw od nakazu zapłaty do EPU

Pojawienie się nakazu zapłaty oznacza, że czas zaangażować prawnika. Oczywiście wyłącznie specjalistę od oddłużania parabanków. Zdecydowanie nie polecam adwokata „od wszystkiego”, bo taki sobie prawdopodobnie zwyczajnie nie poradzi w sądzie. Wybór adwokata jest sprawą kluczową, bowiem od tego momentu powierzasz mu los swoich pieniędzy.

Wiele osób zastanawia się, ile kosztuje adwokat od długów i czy stać ich na jego wynajem. Jeśli jesteś jedną z takich osób, czas sprawdzić cennik skutecznych adwokatów. Gdy podpiszesz umowę z adwokatem, ten przygotuje i wyśle w Twoim imieniu sprzeciw do EPU. Fragment adwokackiego sprzeciwu do EPU możesz zobaczyć poniżej:

Sprzeciw do EPU w cenie usługi. Jeśli na tym etapie nie chcesz wiązać się z adwokatem umową, możesz zamówić adwokacki sprzeciw jako niezależną usługę.

Zamawiam sprzeciw od nakazu zapłaty

Cena: 297,00 zł

Aktualny czas realizacji: 48 godz.

W cenie jest również złożenie sprzeciwu przez adwokata, jeśli masz takie życzenie. Zdecydowanie polecam opcję złożenia przez adwokata, gdyż daje to gwarancję tego, że za moment znajdzie się on w aktach sprawy, a postępowanie zostanie zakończone.

[UWAGA PRAWNIKA]: Proszę pamiętać. że prawidłowo i terminowo złożony sprzeciw wywołuje skutek prawny w postaci umorzenia postępowania w EPU. Zawsze i bez wyjątku. Pozwany nie ponosi żadnych kosztów sądowych czy administracyjnych.

Krok 4: rozstrzygnięcie sprawy z sądzie rejonowym

Po porażce w EPU wierzyciele przenoszą sprawy do sądu rejonowego. Właściwość tego sądu ustalana jest wg adresu podanego na umowie zawartej z Pożyczką Plus. Jeśli przeprowadziłeś się lub chcesz zmienić sąd z innych powodów (zły stosunek sędziów do dłużników) masz do tego prawo. Jeśli nie zmieniasz nic, dokumenty z sądu przyjdą na Twój adres z umowy pożyczki.

Otrzymasz z sądu takie pismo jak widoczne poniżej:

Jak długo czeka się na pozew z sądu rejonowego po umorzeniu w EPU? Zwróć uwagę na datę w czerwonej obwódce. Ta sprawa do EPU trafiła 7 maja 2024 roku, pozew został wysłany 14 stycznia 2025. Od wysłanie przez Pożyczkę Plus ostatecznego wezwania do zapłaty minął rok.

Sam wyrok zapadł znacznie później, gdyż dopiero 8 września 2025 roku:

Od wysłania wezwania przez Pożyczkę Plus to ostatecznego rozstrzygnięcia minęło 20 miesięcy i 2 dni – jest to naturalny czas oddłużania sądowego z parabanków. Po co to wyliczam? Z jednego powodu: abyś, jeśli jesteś świeżym dłużnikiem Pożyczki Plus, uświadomił sobie, jak bardzo okłamują Cię windykatorzy straszący sądem i komornikiem. Robią to w taki sposób, aby sugerować, że sąd będzie za tydzień, a komornik za dwa tygodnie.

Dzięki temu poradnikowi widzisz, że nic nie dzieje się szybko, a wszystko ma swój czas.

Cykl życia chwilówki Pożyczka Plus – podsumowanie

Listopad 2023 – zawarcie umowy pożyczki z TUSUMI (produkt Pożyczka Plus)

Styczeń 2024 – ostateczne wezwanie do zapłaty

Luty 2024 – sprzedaż chwilówki przez TUSUMI do Deltawise

Maj 2024 – cesja wierzytelności z Deltawise do SMART AI (Obligo)

Maj 2024 – pozew do EPU

Lipiec 2024 – umorzenie postępowania w EPU

Styczeń 2025 – pozew z sądu rejonowego

Wrzesień 2025 – wygrana w sądzie, wyrok oddalający powództwo, dług przestaje istnieć

Dług w Pożyczce Plus nie jest Twoim jedynym?

Opisane w poradniku, którego lekturę kończysz, zadłużenie w Pożyczce Plus może być nie jedynym, a jednym z kilku. Miej świadomość, że oddłużanie z chwilówek wymaga indywidualnego podejścia do każdej ze spraw. Jeśli potrzebujesz wiedzy i pomocy w walce z długami, w dowolnym momencie możesz skorzystać z naszej darmowej usługi: konsultacji ze specjalistą ds. oddłużania.

W ramach jednej z pięciu, oferowanych od poniedziałku do piątku, bezpłatnych konsultacji, masz możliwość omówienia swoich problemów ze spłatą pożyczek pozabankowych. Konsultacja telefoniczna to doskonały sposób na zdobycie wiedzy potrzebnej do rozpoczęcia oddłużania i uniknięcia kosztownych błędów, popełnianych nagminnie przed dłużników. Pamiętaj, że konsultacja nie niesie ze sobą żadnych zobowiązań i nie obliguje Cię do niczego. Jest to w 100% darmowa usługa, z której może skorzystać każdy potrzebujący:

Darmowa konsultacja

Zadzwoń pod numer (71) 725 41 24

lub skorzystaj z poniższego formularza i umów się na kontakt z naszej strony.

Jeśli preferujesz natomiast wykonanie pisemnego planu oddłużania, który zostanie u Ciebie na zawsze (kilkanaście stron analizy) oraz o 50% dłuższe konsultacje dostępne w ciągu 48 godzin, możesz skorzystać z komercyjnej wersji naszej pomocy dla zadłużonych. W dwóch wersjach: analiza + konsultacja oraz analiza rozszerzona o dodatki w postaci Poradnika Antywindykacyjnego i wzoru pisma o ugodę i raty stworzonego przez doktora nauk prawnych. To ostatnie jest szczególnie warte uwagi, gdyż jest pismem sprzedawanym w internecie za 2000 – 3000 zł jako sposób na wyjście z długów. Ty możesz mieć je w ramach dodatków do analizy.

Zamawiam analizę zadłużenia + 30 min. konsultacji telefonicznych

Cena: 47,00 zł

Aktualny czas realizacji: 48 godz.

Zamawiam analizę zadłużenia w pakiecie.

Cena: 97,00 zł

Aktualny czas realizacji: 48 godz.

Częste pytania o Pożyczkę Plus

Czy Pożyczka Plus wysyła windykatora terenowego?

Nie. Pożyczka Plus (ani windykacja Deltawise) nie posiada windykatorów terenowych. Informacje o wizycie w domu są jedynie elementem presji psychologicznej.

Ile czasu mam na spłatę po otrzymaniu wezwania od Deltawise?

Windykacja Deltawise trwa zazwyczaj około 3-4 miesięcy. W tym czasie nie musisz obawiać się komornika ani sądu. Po tym okresie dług jest zazwyczaj sprzedawany do polskiej firmy windykacyjnej (np. z grupy Link Financial), z którą można negocjować.

Czy warto płacić za refinansowanie w Pożyczce Plus?

Nie. Refinansowanie to bardzo drogi sposób na przedłużenie terminu spłaty, który nie zmniejsza Twojego długu. W sądzie opłaty te są często uznawane za nienależne i zaliczane na poczet spłaty kapitału, co może doprowadzić do umorzenia długu.

Co zrobić, gdy dostałem nakaz zapłaty za Pożyczkę Plus?

Masz 14 dni na złożenie sprzeciwu do sądu. Jeśli tego nie zrobisz, nakaz się uprawomocni i sprawa trafi do komornika. Wniesienie sprzeciwu (najlepiej przez prawnika) wstrzymuje egzekucję i przenosi sprawę do sądu rejonowego, gdzie masz ogromną szansę na wygraną (gdy refinansowałeś pożyczkę)

Czy Pożyczka Plus sprawdza BIK przy weryfikacji wniosku?

Nie. Pożyczka Plus nie weryfikuje historii kredytowej w Biurze Informacji Kredytowej (BIK) podczas rozpatrywania wniosku o pożyczkę. Firma sprawdza jedynie bazy dłużników: KRD (Krajowy Rejestr Długów), KBIG (Krajowe Biuro Informacji Gospodarczej), ERIF i Platforma Wymiany Informacji Pożyczkowej – https://www.credit-check.pl/uczestnicy/

Jednak uwaga: Od 17 maja 2023 roku, zgodnie z nowelizacją ustawy o kredycie konsumenckim, Pożyczka Plus ma obowiązek przekazywać informacje o udzielonych pożyczkach do BIK. Oznacza to, że choć nie sprawdzają Twojej historii w BIK przed przyznaniem pożyczki, to wpiszą Cię do BIK po jej udzieleniu. W przypadku problemów ze spłatą, negatywny wpis w BIK może utrudnić Ci dostęp do kredytów bankowych w przyszłości.

Co się stanie z moim wpisem w BIK i BIG po sprzedaży długu do Deltawise, a później do Smart AI?

To zależy od rejestru:

BIK (Biuro Informacji Kredytowej):

Firma pożyczkowa (Pożyczka Plus) nie usuwa automatycznie wpisu po sprzedaży długu.

Musisz sam wystąpić z wnioskiem o usunięcie wpisu do Pożyczki Plus po cesji.

Dobra wiadomość: firma pożyczkowa nie ma prawa odmówić usunięcia wpisu po sprzedaży wierzytelności

BIG (KRD, ERIF, InfoMonitor):

Wpis dokonany przez Pożyczkę Plus znika automatycznie w ciągu 14 dni od sprzedaży długu do Deltawise.

Firma pożyczkowa ma obowiązek prawny usunąć taki wpis po cesji.

Nie musisz nic robić – dzieje się to z mocy prawa.

Uwaga: Deltawise i Smart AI mogą dokonać własnych wpisów do BIG, ale są to już nowe wpisy, nie te od pierwotnej pożyczki.

Czy Deltawise rzeczywiście może pozwać mnie do sądu? Dostałem SMS, że sprawa trafi do sądu.

Teoretycznie TAK, praktycznie nie robi tego NIGDY.

Deltawise jako wierzyciel wtórny (po zakupie długu od Pożyczki Plus) ma prawo złożyć pozew do sądu. Jednak w praktyce:

(na podstawie tysięcy spraw) Deltawise nigdy nie składa pozwów

Ich model biznesowy opiera się na szybkim obrocie długami (trzymają je 11-14 tygodni i sprzedają dalej)

Proces sądowy trwałby miesiącami, co jest sprzeczne z ich strategią.

Typowy scenariusz:

Otrzymujesz SMS: „sprawa zostanie skierowana do Sądu Rejonowego”?

To straszak, nie realna groźba.

Po 3 miesiącach Deltawise sprzeda dług.

Dopiero nowy wierzyciel rzeczywiście składa pozwy (najpierw do EPU, potem do sądu rejonowego)

Jakie dokładnie dochodzą koszty do mojego długu? Jakie są odsetki karne?

Do Twojego długu dopisywane są odsetki za opóźnienie. Są to odsetki ustalane przez Radę Polityki Pieniężnej, a nie samego wierzyciela. W zależności od obowiązujących stóp odsetki wahają się od 1.5 do 2 procent wartości zadłużenia miesięcznie.

Zmieniłem adres od czasu zaciągnięcia pożyczki. Gdzie przyjdzie pozew – na stary czy nowy adres?

Domyślnie na adres z umowy pożyczki (stary adres). Ale masz prawo to zmienić.

Mam zastrzeżony PESEL. Czy firma, która kupi dług po Pożyczce Plus może mnie pozwać? Czy to blokuje windykację?

Zastrzeżony PESEL NIE blokuje windykacji ani procesu sądowego.

Co oznacza zastrzeżony PESEL:

Blokuje zaciąganie nowych zobowiązań (pożyczek, kredytów, umów telekomunikacyjnych) na Twoje dane.

Chroni przed wyłudzeniem tożsamości (ktoś nie weźmie pożyczki podszywając się pod Ciebie).

Czego NIE blokuje:

❌ Windykacji już istniejących długów

❌ Cesji wierzytelności (sprzedaży długu)

❌ Składania pozwów do sądu

❌ Egzekucji komorniczej

Dlaczego? Zastrzeżony PESEL działa prewencyjnie (przed zaciągnięciem zobowiązania), nie retroaktywnie (po jego powstaniu). Twój dług w Pożyczce Plus powstał przed zastrzeżeniem PESEL, więc wierzyciel ma pełne prawo go windykować.

Podpisałem ugodę ze Smart AI i płacę raty. Czy mogą mnie teraz pozwać do sądu?

TAK, mogą. I niestety często to robią.

To jedna z najbardziej cyniczych praktyk Smart AI i dlatego artykuł ostrzega przed samodzielnym negocjowaniem. Ugoda to sprawa wymagająca wiedzy i doświadczenia, dlatego lepiej zrealizować ją poprzez zawodowego negocjatora.

Czy mogę negocjować bezpośrednio z Pożyczką Plus, żeby rozłożyć dług na raty jeszcze zanim trafi do Deltawise?

Teoretycznie TAK, praktycznie – to marnowanie czasu.

Dlaczego Pożyczka Plus nie rozłoży Ci długu na raty:

Powód 1: Model biznesowy

Pożyczka Plus zarabia na refinansowaniu (opłaty 10-15% co miesiąc).

Raty zamiast refinansowania = zero zysku dla nich.

Dla nich korzystniejsze jest: albo wymusić refinansowanie, albo sprzedać dług

Powód 2: Brak procedur

Pożyczka Plus nie ma działu restrukturyzacji do układów ratalnych

Struktura firmy: udzielanie pożyczek → windykacja → sprzedaż długu

Raty? „Proszę zadzwonić za 2 tygodnie” → „Nie mamy takiej opcji” → „Dług został sprzedany”

Powód 3: Presja czasu

Już po 30 dniach dług jest sprzedawany do Deltawise

Nie ma czasu na negocjacje

Co zaproponuje Ci Pożyczka Plus:

✅ Refinansowanie (zapłać, dostaniesz 30 dni)

❌ Raty (nie ma opcji)

❌ Umorzenie części długu (śmiech w słuchawce)