Sposób na komornika – 5 legalnych strategii na wyjście z egzekucji bez szwanku

Widmo wieloletniego zajęcia pensji, zablokowane konto bankowe i poczucie całkowitej bezradności – to realia, z którymi mierzą się setki tysięcy osób w Polsce. Wielu z nich uważa, że „sposób na komornika” to mrzonka, a jedyne co pozostaje, to bierna akceptacja swojego losu. To nieprawda. Musisz uświadomić sobie, że sposób na komornika istnieje, ale nie jest to magiczny trik, a przemyślana strategia prawno-finansowa. Co więcej – jest ona w pełni legalna i dostępna dla każdego, kto odblokuje w sobie myślenie inne niż stereotypowe „mam komornika i nic już nie mogę”.

Zanim zaczniesz działać: zrozum, na jakich zasadach gra komornik

Komornik to nie jest Twój wróg – to funkcjonariusz publiczny wykonujący wyrok sądu. Nie ma on osobistego interesu w Twojej sprawie, a jego działania są ściśle ograniczone przez prawo.

Co komornik może, a czego mu nie wolno?

Komornik może zająć Twoje wynagrodzenie (zostawiając Ci kwotę wolną od potrąceń, równą pensji minimalnej), rachunki bankowe oraz w teorii mienie. Nie może jednak zająć wszystkiego – prawo chroni Twoje minimum socjalne. Egzekucji nie podlegają m.in. alimenty i świadczenia rodzinne, a także niezbędne przedmioty znajdujące się w domu. Mitem i straszakiem jest wynoszenie przez komornika rzeczy z domu. Choć jest to w teorii możliwe (i dotyczy rzeczy służących rozrywce), w obecnej rzeczywistości należy do sytuacji niespotykanych.

Dlaczego bierna spłata przez komornika to najgorsza opcja?

Czekanie, aż komornik „sam ściągnie” dług, to finansowe samobójstwo. Po pierwsze, do długu doliczane są wysokie koszty egzekucyjne. Po drugie, odsetki karne często rosną szybciej, niż komornik jest w stanie ściągać kwoty z Twojej pensji. W efekcie, po wielu latach spłaty może się okazać, że Twój dług, zamiast maleć, wciąż rośnie. Dlatego aktywne działanie jest absolutnie kluczowe.

[UWAGA EKSPERTA]: Najprostszy kalkulator odsetkowy pozwoli nawet laikowi wyliczyć, że od pewnej kwoty zadłużenia spłacanie komornika przestaje mieć sens. Jeśli suma wpłat to 15.000 zł rocznie, a suma kosztów komorniczych i odsetek od zadłużenia to 21.000 zł rocznie to dług pomimo spłacania rośnie. W takiej sytuacji tylko znalezienie sposobu na komornika pozwoli kiedykolwiek pomyśleć o wyjściu z matni.

Strategia nr 1: Ograniczenie egzekucji i zmuszenie wierzyciela do negocjacji

To najskuteczniejsza i najbardziej niedoceniana strategia, która opiera się na genialnej w swojej prostocie zasadzie: bezsilność komornika staje się Twoją siłą i przewagąnegocjacyjną.

Jak to działa w praktyce?

Komornik jest jedynym realnym narzędziem nacisku, jakie posiada wierzyciel po uzyskaniu wyroku. Co się jednak dzieje, gdy to narzędzie okazuje się nieskuteczne? Na przykład wtedy, gdy zarabiasz wynagrodzenie równe lub niższe od płacy minimalnej, pracujesz bez umowy albo bez stałych wpływów, lub gdy Twój majątek jest nieściągalny. W takiej sytuacji komornik po pewnym czasie umorzy postępowanie egzekucyjne z powodu jego bezskuteczności.

Dla wierzyciela jest to sygnał alarmowy. Właśnie stracił swoją jedyną broń. Wie, że przez wiele kolejnych może nie odzyskać ani grosza, a jego pieniądze z każdym dniem tracą na wartości. I to jest Twój moment. To wierzyciel staje się zdesperowany, a Ty, działając z pozycji kogoś, od kogo nic nie można siłą zabrać, możesz złożyć mu ofertę.

Propozycja ugody i wykup długu za ułamek wartości

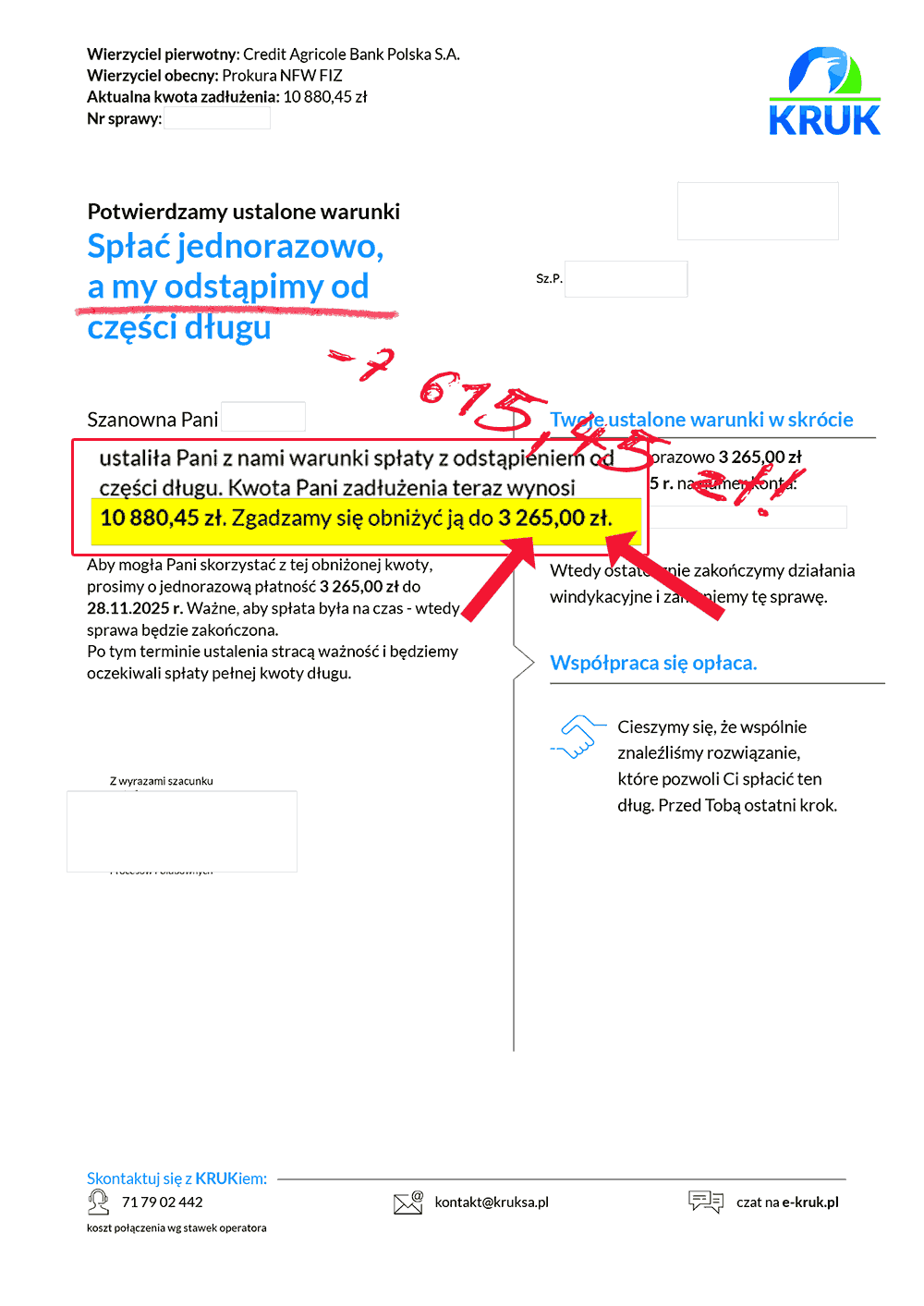

W tym momencie, najlepiej korzystając z pomocy profesjonalnej firmy oddłużeniowej (co oferuje np. windykowani.pl), składa się wierzycielowi ofertę polubownego rozwiązania. Może to być propozycja spłaty w niewielkich ratach, ale co najważniejsze – propozycja wykupu całości długu za część jego wartości (np. 30-40% kapitału). Dla wierzyciela, który stoi przed perspektywą nieodzyskania niczego przez lata, taka oferta jest niezwykle atrakcyjna. Jest to sytuacja wygrana-wygrana: Ty pozbywasz się komornika i całego długu, spłacając znacznie mniej, niż wynosił, a wierzyciel odzyskuje część swoich pieniędzy natychmiast.

Przykład: Dług w wysokości 50 000 zł, egzekucja komornicza bezskuteczna. Składasz wierzycielowi propozycję, że spłacisz mu jednorazowo 20 000 zł w zamian za umorzenie całości zadłużenia. Dla wierzyciela, który wie, że nic więcej nie odzyska, 20 000 zł dzisiaj jest warte więcej niż zero złotych przez następne 10 lat. Zgadza się, podpisujecie ugodę, a komornik zostaje odwołany.

Strategia nr 2: Upadłość konsumencka jako ostateczny reset

Istnieją sytuacje, w których suma długów jest tak przytłaczająca, że nawet najlepsze negocjacje nie przyniosą rozwiązania. W takim przypadku prawo przewiduje potężne i ostateczne narzędzie: upadłość konsumencką.

Kiedy upadłość jest najrozsądniejszym sposobem na komornika?

Upadłość konsumencka to najlepsze wyjście, gdy jesteś osobą trwale niewypłacalną, a Twoje dochody i majątek nie dają żadnych szans na spłatę zobowiązań. Najważniejszą zaletą tego rozwiązania jest fakt, że z dniem ogłoszenia upadłości wszystkie toczące się przeciwko Tobie postępowania egzekucyjne, w tym działania komornika, zostają automatycznie zawieszone, a następnie umorzone. Komornik znika z Twojego życia z mocy samego prawa.

Proces ten, choć niepozbawiony konsekwencji (przede wszystkim utraty majątku, który zostaje sprzedany przez syndyka na poczet spłaty długów), prowadzi do ostatecznego celu: całkowitego oddłużenia i możliwości rozpoczęcia nowego życia finansowego. Pamiętaj jednak, że w przypadku stwierdzenia przez sąd faktu, iż Twoje zadłużenia wynika z rażącego niedbalstwa (nieodpowiedzialnego korzystania z cudzych pieniędzy), całkowite oddłużenie może wymagać spłaty zadłużenia w całości lub części pod nadzorem syndyka nawet przez 7 lat. Upadłość konsumencka to nie sposób na magiczne pozbycie się wszystkich długów.

Strategia nr 3: Obrona prawna, czyli powództwo przeciwegzekucyjne

To strategia dla bardziej zaawansowanych, skomplikowanych przypadków, ale niezwykle skuteczna. Co zrobić, jeśli wiesz, że nie odebrałeś nakazu zapłaty, a mimo to komornik puka do Twoich drzwi? W takiej sytuacji możesz wytoczyć wierzycielowi specjalny proces – powództwo przeciwegzekucyjne.

Kiedy można skorzystać z tego rozwiązania?

Najczęściej wtedy, gdy komornik działa na podstawie wadliwego tytułu wykonawczego. Typowa sytuacja: wierzyciel uzyskał nakaz zapłaty, ale sąd wysłał go na Twój stary, nieaktualny adres. Nakaz się uprawomocnił bez Twojej wiedzy i po latach sprawa trafiła do komornika. Składając powództwo przeciwegzekucyjne, możesz podnieść zarzuty (np. przedawnienia), których nie mogłeś podnieść wcześniej, i doprowadzić do pozbawienia tytułu wykonawczego wykonalności. Wygrana w takim procesie oznacza całkowite i trwałe zatrzymanie komornika.

Czego unikać? Ryzykowne „sposoby”, które mogą ci zaszkodzić – głoszą stereotypy. Sprawdzamy je dla Ciebie.

W internecie krąży wiele stereotypów na temat tych porad. Że są one niezwykle ryzykowne i mogą w finale pogorszyć Twoją sytuację. O jakich stereotypach mowa?

- „Sposób na alimenty”: Tworzenie fikcyjnego zobowiązania alimentacyjnego w celu pokrzywdzenia innych wierzycieli jest działaniem nieetycznym i może zostać uznane przez sąd za czynność pozorną, a w skrajnych przypadkach narazić Cię na odpowiedzialność karną.

- „Spółka z o.o. jako tarcza”: Zakładanie spółki z o.o. nie chroni w pełni przed komornikiem (może on zająć Twoje udziały lub wynagrodzenie członka zarządu), a jednocześnie generuje ogromne koszty i obowiązki związane z prowadzeniem pełnej księgowości. Jest to rozwiązanie nieopłacalne i niebezpieczne dla większości osób.

Umowa alimentacyjna pomiędzy parą rodziców jest taką samą, jak każda inna. Stereotyp, że może być uznana za czynność pozorną, jest prawdziwy tylko w sytuacji, gdy alimenty opiewają na kwoty nieadekwatne do zarobków i statusu materialnego. Przykładowo ojciec dziecka zarabiający 6500 zł netto podpisuje umowę alimentacyjną na kwotę 6000 zł miesięcznie.

W przypadku spółki komornik może zająć udziały lub wynagrodzenie członka zarządu. Tyle tylko, że udziałowiec wcale nie musi pobierać ze spółki wynagrodzenia, ba, nigdy praktycznie tego nie robi (co wie każdy, kto się tematem interesuje). A jego udziały i ich zajęcie? Owszem, w czystej teorii komornik może je zająć. Pytanie dlaczego tego nigdy nie robi? Po pierwsze, nie ma skąd się o nich dowiedzieć. Gdyż w jego systemach infiltrowania dłużników nie ma narzędzi do znajdowania udziałów w spółkach. Nawet jednak, gdyby komornik takie udziały namierzył i zajął, może je wyłącznie….sprzedać na wolnym rynku. Czyli w praktyce narobić się mając świadomość tego, że jest to syzyfowa praca.

[UWAGA EKSPERTA]: Obydwa obciążone stereotypami i uznane za „niebezpieczne” sposoby na komornika są bardzo skuteczne, gdy realizuje się je pod nadzorem profesjonalnego fachowca. Łatwo wykorzystać je w sytuacji, gdy nie ma innego wyjścia wyjścia z długów, których wysokość sprawia, że narastające odsetki i koszty „zjadają” wszystkie wpłaty na poczet zadłużenia.