ABC windykowanego: odpowiedzi na 10 kluczowych pytań o długi

Gdy długi stają się przytłaczającą częścią codzienności, a telefony od windykatorów nie milkną, łatwo stracić nadzieję. Wiele osób wpada w stan apatii i rezygnacji, wierząc, że znaleźli się w sytuacji bez wyjścia. To błąd. Ten artykuł to zbiór najważniejszych informacji i odpowiedzi, które pozwolą Ci zrozumieć Twoją pozycję, odzyskać poczucie kontroli i rozpocząć proces wychodzenia z kryzysu. Wychodzeni z długów zaczyna się od zmiany perspektywy. I sposobu myślenia o długach.

Psychologia długu: dlaczego największym wrogiem jest twoja własna psychika?

Zanim przejdziemy do twardych, prawnych odpowiedzi, musimy zająć się psychiką. Dwa najczęstsze pytania, które słyszymy, nie dotyczą paragrafów, ale poczucia beznadziei.

Mit 1: „Jestem w sytuacji bez wyjścia i nikt nie może mi pomóc”

Nieprawda. Wiele osób błędnie postrzega pomoc dla zadłużonych jako znalezienie kolejnego kredytu na spłatę długów. Gdy to się nie udaje, dochodzą do wniosku, że pomoc jest niemożliwa. To fundamentalny błąd w myśleniu. Prawdziwa pomoc w sytuacji pozornie bez wyjścia to nauka życia w nowej rzeczywistości. To oswojenie swoich długów, podejście do nich jak do problemu, który trzeba metodycznie rozwiązać, a nie jak do wyroku. To wreszcie uświadomienie sobie, że niespłacony kredyt to nie jest wyłącznie Twój problem. To jest również, a może nawet przede wszystkim, problem wierzyciela. To on stracił swoje pieniądze i to on musi teraz podjąć zgodne z prawem kroki, aby je odzyskać, co daje Ci pole do obrony.

Mit 2: „Moja sytuacja jest inna i pomoc nie jest dla mnie”

Każdemu można pomóc, ponieważ każdy rodzaj pomocy jest inny. Jedna osoba potrzebuje wsparcia w starciu z napastliwym windykatorem, inna w napisaniu skutecznego wniosku o ugodę, a jeszcze inna po prostu potrzebuje wsparcia psychicznego w chwilach zwątpienia. Nie ma sytuacji bez wyjścia, a długi nie są końcem świata. Najgorszym wrogiem windykowanego jest jego własna psychika, osłabiana przez windykatorów i kłamstwa, którymi karmią się fora internetowe. Jeśli czujesz, że Twoje życie zaczyna przypominać życie niewolnika, to sygnał, że należy zacząć działać. Nauczymy Cię, jak żyć w nowej rzeczywistości z podniesioną głową.

10 kluczowych pytań: od windykacji po komornika i przedawnienie

Poniżej znajdziesz odpowiedzi na 10 najczęściej zadawanych pytań przez osoby zadłużone. To esencja wiedzy, którą musisz posiadać.

1. Co realnie może komornik, a czego mu nie wolno?

Komornik to funkcjonariusz publiczny, który działa na podstawie wyroku sądu. Może zająć część Twojego wynagrodzenia (zostawiając Ci kwotę wolną od potrąceń), rachunki bankowe oraz mienie ruchome i nieruchomości. Nie może jednak zabrać wszystkiego. Nie podlegają egzekucji m.in. przedmioty urządzenia domowego niezbędne do egzystencji (lodówka, pralka, łóżka), zapasy żywności i opału na okres jednego miesiąca, czy narzędzia niezbędne do Twojej pracy zarobkowej.

Zobacz też: zawsze aktualną tabelę zajęć komorniczych.

2. Jakie prawa ma windykator i jak z nim rozmawiać?

Windykator to pracownik prywatnej firmy, który może Cię informować o długu i negocjować jego spłatę. Nie ma prawa wejść do Twojego domu bez zgody, grozić Ci, nękać w pracy czy informować osób trzecich o Twoim długu. W rozmowie z nim zachowaj spokój. Nie podawaj żadnych danych w celu „weryfikacji” i poinformuj, że nagrywasz rozmowę. Asertywna, oparta na wiedzy postawa najczęściej kończy próby manipulacji.

Chcesz więcej wiedzy o windykacji, sprawdź koniecznie nasz poradnik o windykatorach terenowych – jak zachować się w trakcie wizyty.

3. Kiedy dług ulega przedawnieniu?

Większość roszczeń z tytułu kredytów, pożyczek czy usług telekomunikacyjnych przedawnia się z upływem 3 lat od dnia wymagalności (czyli od dnia, w którym powinieneś zapłacić). Pamiętaj jednak, że każde uznanie długu (nawet symboliczna wpłata lub obietnica spłaty w rozmowie z windykatorem) oraz złożenie pozwu przez wierzyciela przerywa bieg przedawnienia. Dług przedawniony nie ma prawa trafić do sądu – sąd z urzędu bada każdą wierzytelność i te przedawnione odrzuci. Zainteresowany tematem – zapraszam do artykułu o przedawnieniach.

4. Czy windykator lub komornik mogą poinformować mojego pracodawcę?

Windykator – absolutnie nie. Informowanie pracodawcy o Twoim długu jest nielegalne i narusza RODO. Komornik – tak. W ramach egzekucji z wynagrodzenia, komornik wysyła do Twojego pracodawcy oficjalne pismo o zajęciu części pensji. Pracodawca ma wówczas obowiązek prawny przekazywać wskazaną kwotę na konto komornika.

5. Czy moja rodzina (małżonek, dzieci) będzie odpowiadać za moje długi?

To zależy. Jeśli dług powstał w trakcie trwania wspólności majątkowej małżeńskiej, za zgodą małżonka, wierzyciel może prowadzić egzekucję z majątku wspólnego. Jeśli zgody nie było, odpowiadasz tylko swoim majątkiem osobistym. Dzieci za życia rodziców nie odpowiadają za ich długi. Mogą je odziedziczyć po śmierci, ale mają prawo odrzucić spadek lub przyjąć go z dobrodziejstwem inwentarza.

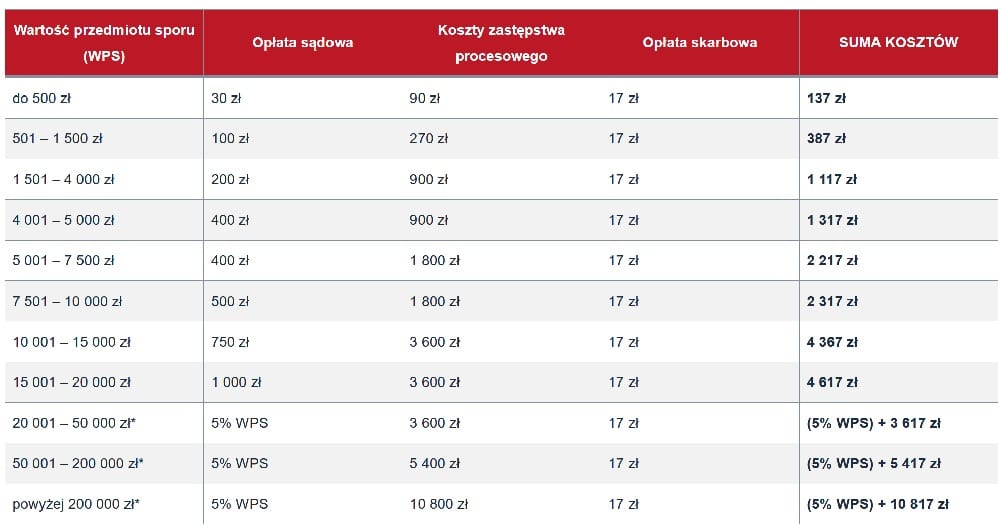

6. Jakie są całkowite koszty, gdy przegram sprawę w sądzie?

Oprócz samego długu z odsetkami, musisz zwrócić wierzycielowi koszty procesu. Składają się na nie: opłata sądowa od pozwu (zależna od kwoty długu) oraz koszty zastępstwa procesowego (wynagrodzenie prawnika wierzyciela, którego stawki są określone w rozporządzeniu). Kwoty te mogą wynieść od kilkuset do kilku tysięcy złotych. Szczegóły znajdziesz w tabeli:

7. Czy upadłość konsumencka to dobre rozwiązanie?

Upadłość konsumencka to ostateczność, a nie złoty środek. Prowadzi do umorzenia długów, ale kosztem utraty całego majątku, który zostaje sprzedany przez syndyka. Przez kilka lat po ogłoszeniu upadłości będziesz musiał również przekazywać część swoich dochodów na spłatę wierzycieli. To rozwiązanie należy rozważyć tylko w absolutnie beznadziejnej sytuacji, po wyczerpaniu wszystkich innych metod.

Upadłość konsumencka nie jest remedium na długi powstałe w wyniku zaniedbania, nierozważności czy z głupoty. A nie z przyczyn losowych, niezależnych od dłużnika. Jeśli zadłużałeś się, ratując swoje ciężko chore dziecko, sąd Ci te długi umorzy w całości (najprawdopodobniej). Jeśli natomiast brałeś pożyczki na spłatę innych chwilówek, sąd uzna to (prawdopodobnie) za rażące zaniedbanie i ogłosi upadłość bez umarzania długów.

8. Jak mogę sprawdzić, czy jestem w BIK lub KRD?

Masz prawo raz na 6 miesięcy pobrać bezpłatny raport z każdego Biura Informacji Gospodarczej (np. KRD, ERIF, BIG InfoMonitor). Raport z Biura Informacji Kredytowej (BIK) również można pobrać, najprościej przez założenie konta na ich stronie internetowej. O szczegółach przeczytasz w naszym serwisie w artykule poświęconym darmowym raportom BIK.

9. Czy warto wpłacać małe kwoty, jeśli nie stać mnie na całą ratę?

Bądź ostrożny. Wpłacając jakąkolwiek, nawet drobną kwotę, dokonujesz tzw. „uznania długu”. To przerywa bieg jego przedawnienia i daje wierzycielowi silny argument w sądzie. Zanim dokonasz jakiejkolwiek wpłaty, skonsultuj swoją strategię ze specjalistą. Czasem lepszym rozwiązaniem jest wstrzymanie wpłat i przygotowanie się oddłużania niż wysyłanie pieniędzy bez żadnej strategii.

10. Czy mogę sam negocjować z bankiem lub firmą windykacyjną?

Możesz, ale Twoja pozycja negocjacyjna jest bardzo słaba. Prawdziwe negocjacje prowadzi się z pozycji siły, opierając się na wiedzy o słabych punktach umowy lub dokumentacji wierzyciela. Profesjonalny pełnomocnik, znając te niuanse, jest w stanie wynegocjować realne umorzenie części długu i korzystne raty, co dla samodzielnie działającego dłużnika jest niemal niemożliwe.