Siadaj, pała z BIK-u! Oto Twoja lekcja poprawkowa – analiza raportu BIK

Dostajesz kolejną odmowę kredytu, a Twoja wiara w logikę tego świata maleje. Myślisz sobie: „Przecież płacę na czas! Mam dobrą ocenę! O co tu chodzi?”. Spokojnie. To nie Ty jesteś problemem. Problemem jest to, że nikt nigdy nie nauczył Cię prawidłowo czytać Twojego finansowego świadectwa – Raportu BIK. A banki, jak surowi nauczyciele, patrzą nie tylko na ogólną średnią, ale też na konkretne „uwagi na marginesie”.

Ten artykuł to Twoje korepetycje. Po tej lekcji będziesz dokładnie wiedział, gdzie masz „pałę”, a gdzie „piątkę”, i co zrobić, żeby poprawić swoje oceny.

Zanim zaczniemy lekcję, przygotuj zeszyt: Twój Raport BIK

Nie będziemy gadać o teorii. Potrzebujemy Twojego „zeszytu”. Jeśli go nie masz, idź na stronę BIK.pl i pobierz swój pełny, płatny raport. Nie, darmowa wersja się nie liczy. Jest niestety bezużyteczna. To tak, jakbyś chciał zdawać maturę, zaglądając koledze przez ramię. Potrzebujemy Twoich pełnych danych. A te znajdziesz wyłącznie z raporcie płatnym. Masz? To zaczynamy.

Lekcja 1: Twoja „średnia ocen”, czyli czym jest ten mityczny scoring BIK

Na pierwszej stronie raportu widzisz wielką liczbę, np. „68/100”. To Twój scoring. Myśl o tym jak o średniej ocen na koniec roku. Bank widzi tę liczbę i od razu wie, do której grupy Cię wrzucić:

- 80-100 pkt (Prymus): Gratulacje, pierwsza ławka. Banki biją się o Ciebie, a Ty możesz mieć satysfakcję, że znajdujesz się w gronie 20% kredytobiorców, którzy mają czerwony pasek na świadectwie BIK. Choć tutaj akurat zielony.

- 71-79 pkt (Bardzo dobry uczeń): Nie jest źle. Masz głównie czwórki i piątki. Więc dostaniesz kredyt gotówkowy. Ale na kredyt hipoteczny w najlepszych bankach możesz mieć za słabe „papiery”. Wg BIK w tym przedziale mieści się aż 40% kredytobiorców.

- 60-69 pkt (uczeń trójkowy): Nie grozi Ci brak promocji do następnej klasy, ale na olimpiadę nie pojedziesz. Daleko Ci do najlepszych kredytobiorców, bez problemu dostaniesz żelazko na raty, ale z hipoteką będzie problem.

- 40-59 pkt (Uczeń zagrożony): Czerwona lampka. Oficjalnie to oznacza, że masz poważny problem i BIK zablokował CI możliwość korzystania z produktów kredytowych w bankach. Zanim zrobisz cokolwiek innego, musisz dowiedzieć się, za co masz te „pały”.

- Poniżej 39 pkt (Wydalenie ze szkoły) Wagarujesz, nie uczysz się, palisz papierosy i szczypiesz w pośladki dziewczęta. Jesteś szkolnym chuliganem i właśnie otrzymałeś decyzję o wydaleniu ze szkoły. Będziesz mógł wrócić za kilka lat, gdy Twoje występki ulegną zatarciu.

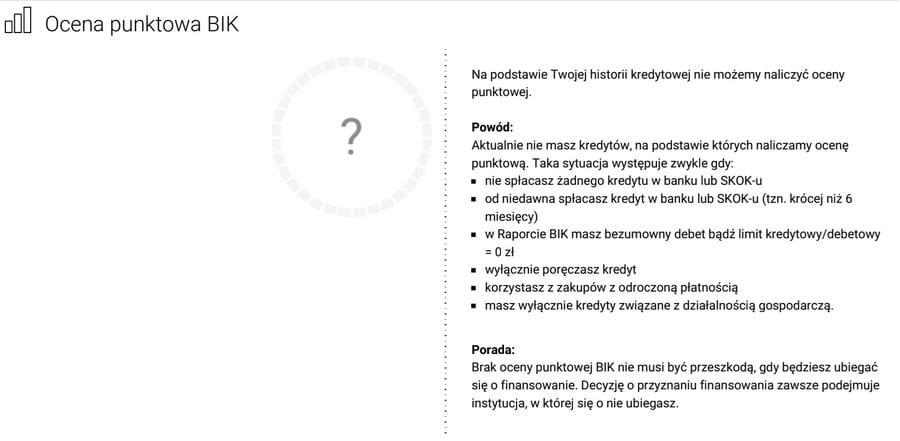

Pusty dzienniczek, czyli kompletny brak ocen

Spora grupa posiadaczy raportu BIK nie zobaczy w nim jednak żadnej oceny punktowej. W ich raporcie BIK widnieje taki zapis:

Ten „pusty dzienniczek ” nie pozwoli na sprawdzenie, jakim jesteś uczniem w tej specyficznej szkole BIK. Brak wpisów, które powodują naliczenie scoringu, nie musi być przeszkodą, ale często nią jest, gdy starasz się o większy kredyt. Bank bowiem z założenia woli wiedzieć, z kim ma do czynienia.

Pamiętaj, że scoring BIK budują wyłącznie produkty banków i SKOK-ów o odpowiedniej ilości rat. Produkty pozabankowe nie dają BIK budulca i jeśli korzystasz (nawet perfekcyjnie trzymając się harmonogramu) z chwilówek i parabanków – nie zbudujesz na nich scoringu.

Lekcja 2: „Uwagi na marginesie”, czyli gdzie naprawdę leży problem

I tu zaczyna się prawdziwa szkoła. Twój niski scoring to tylko objaw. Analityk bankowy nie patrzy na średnią, tylko przewija w dół do sekcji z „uwagami”, czyli do szczegółów Twoich kredytów. I szuka problemów. A oto najczęstsze „przewinienia”, które widzi:

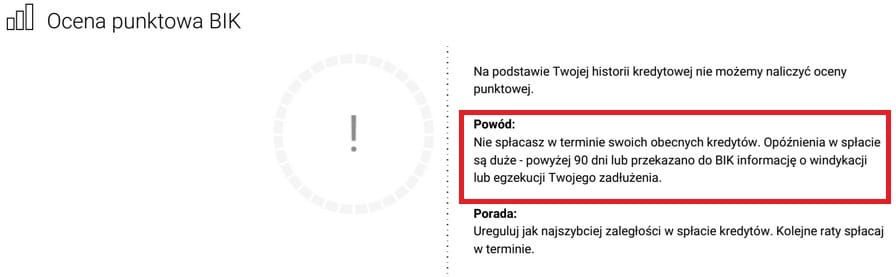

„Uczeń-wagarowicz”: status „windykowany” lub „egzekucja”

Ludzie pytają często „Czy wpis 'egzekucja’ w BIK znika?”. Odpowiedź: sam nie znika nigdy przed upływem 5 lat. To jest jak wpis o wyrzuceniu ze szkoły. Nawet jeśli dotyczy zamkniętego kredytu sprzed 4 lat, dla banku jesteś najczęściej skończony. To absolutny bloker i priorytet i wpis numer jeden do usunięcia z BIK. Bez tego nie ma sensu iść dalej.

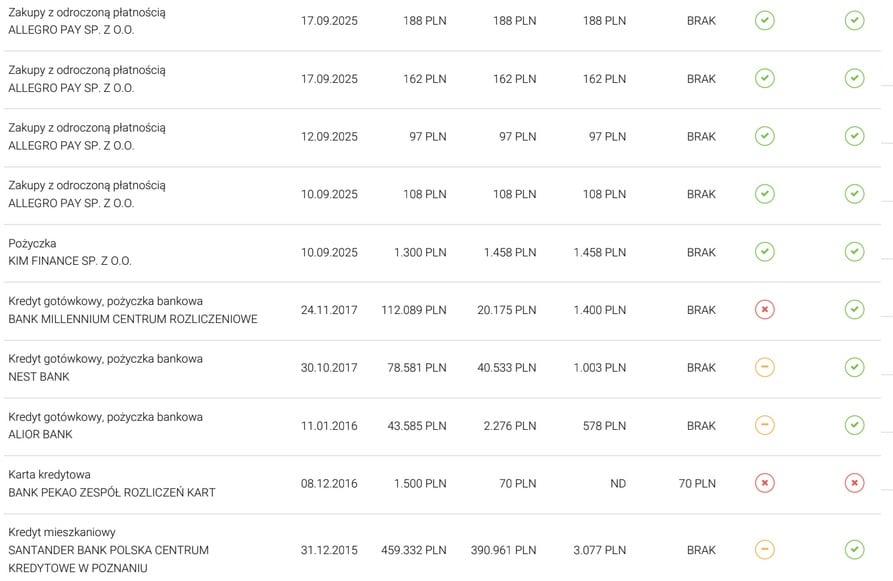

„Uczeń-spóźnialski”: opóźnienia w spłacie

Myślisz: „Spóźniłem się z jedną ratą 3 miesiące temu, ale już nadpłaciłem, więc jest ok”. Błąd. BIK to pamięta. W Twoim raporcie jest piękna, kolorowa tabelka z historią spłat za ostatnie lata. Każde spóźnienie powyżej 30 dni to żółta kartka. Powyżej – czerwona. Nawet po spłacie ta „czerwona kartka” może wisieć w Twojej historii przez 5 lat i ciągnąć scoring w dół.

„Uczeń-desperat”: pętla chwilówek i grad zapytań

Kolejne pytanie z Google: „Ile zapytań w BIK to za dużo?”. Odpowiedź: więcej niż 2-3 w miesiącu. Jeśli masz w raporcie 15 zapytań z ostatniego kwartału, analityk bankowy nie widzi „zdeterminowanego poszukiwacza ofert”. Widzi „finansowego desperata”, któremu wszyscy odmawiają.

Podobnie jest z chwilówkami. Jedna nie zaszkodzi. Ale 8-10 w ciągu roku to sygnał, że żyjesz od pożyczki do pożyczki, a w dodatku ich nie spłacasz. Banki nienawidzą takiego ryzyka.

Lekcja 3: Zadanie domowe, które musisz odrobić sam

OK, przeanalizowałeś raport i wiesz już, co jest nie tak. Co teraz? Musisz pokazać „nauczycielom” (bankom), że się poprawiłeś. I tu znów, w internecie roi się od złych porad.

Szkodliwy mit: „Odbuduję BIK pożyczką w parabanku”

To jak próba poprawienia ocen z matematyki poprzez dobry dwutakt na WF-ie. To tak nie działa. I mimo to często słychać pytania: „Czy chwilówki budują BIK?”. Odpowiedź: NIE. Scoring BIK jest budowany na KREDYTACH, a nie na pożyczkach .Spłacając chwilówkę, co najwyżej pokazujesz bankowi, że musisz ratować się drogim pieniądzem. W jego oczach Twoja ocena MALEJE, a nie rośnie.

Jedyna słuszna droga do poprawy scoringu BIK

Odbudowa BIK-u to cierpliwość. Musisz zdobyć tani, BANKOWY produkt (np. kartę kredytową na 1000 zł, zakup na raty w sklepie RTV) i spłacać go perfekcyjnie przez co najmniej 6 miesięcy. Innej drogi nie ma.

[UWAGA EKSPERTA]: Jeśli otrzymujesz regularnie wynagrodzenie na konto w swoim banku, jesteś (a na pewno powinieneś być) wiarygodny pomimo nieciekawego scoringu BIK. Poproś bank o drobny produkt kredytowy: drobny limit w koncie, kartę z minimalnym limitem czy pożyczkę gotówkową w wysokości kilkuset złotych. Zrób to w swoim oddziale, nie przez internet czy infolinię. Powiedz szczerze, że potrzebujesz zacząć budować scoring. Jeśli bank odmówi – złóż wniosek o zamknięcie konta i pożegnaj go bez żalu. Tobie taki partner nie jest potrzebny. Przenieś wypłatę wynagrodzenia do innego banku, który z dużym prawdopodobieństwem zaufa Ci – szczególnie, że wnioskujesz o minimalne kwoty. Sugestia: im większy bank, tym mniejsza na to szansa. Poszukaj banków niszowych – one doceniają każdego klienta, gdyż mają ich mało. Sugestia 2: po złożeniu wniosku o likwidację konta możesz otrzymać telefon z działu utrzymania klientów. Powiedz szczerze, jaki jest powód decyzji o zmianie banku. Istnieją spore szanse, że bank magiczny sposób zmieni zdanie i dostaniesz limit w koncie za wycofanie wniosku o konta likwidację.

Ta lekcja to za mało? Potrzebujesz indywidualnych korepetycji.

Przebrnąłeś przez ten artykuł, ale Twój raport wciąż jest dla Ciebie czarną magią? Masz wpis „egzekucja”, nie wiesz, skąd wzięły się zapytania, a Twój scoring, mimo spłat, leży na dnie? To znak, że potrzebujesz pomocy profesjonalnego korepetytora. Kogoś, kto nie tylko pokaże Ci błędy, ale da gotowy plan, jak je naprawić.

Zamów naszą profesjonalną analizę raportu. Potraktuj to jak egzamin próbny. Spojrzymy na Twój raport oczami banku i powiemy Ci dokładnie, co musisz zrobić, by zdać do następnej klasy.