Kosmiczna technologia” czy „praca gimnazjalistów”? Testujemy i demaskujemy Analizator Kredytowy BIK

Kiedy Biuro Informacji Kredytowej – monopolista i największy w Polsce skarbiec danych o naszej wiarygodności – ogłasza z hukiem premierę nowej usługi, oczekiwania są ogromne. „Precyzyjny, lepszy, unikalny” – tak teoretycznie powinien działać Analizator Kredytowy BIK. W końcu to instytucja, która wie o nas więcej niż my sami. Zaintrygowani tą obietnicą, postanowiliśmy przeprowadzić bezlitosny test. Dwa realne przypadki, zero taryfy ulgowej. Wynik? Powiedzmy delikatnie: konsternacja. I gorzki wniosek, że za marketingową fasadą kryje się narzędzie bliższe dziecięcej zabawce niż profesjonalnemu analizatorowi.

Akt I: Przygotowanie do testu – mur płatności i procedura

Zanim dojdziemy do miażdżących wyników, musimy zmierzyć się z pierwszą, unikalną cechą tego narzędzia. Jest to chyba jedyny kalkulator na rynku, którego użycie wiąże się z wniesieniem opłaty. Nie płacimy za samą kalkulację, ale za dane wejściowe, czyli za raport BIK, na którym Analizator ma pracować. Aby rozpocząć, należy więc wejść na stronę BIK, założyć konto i wykupić co najmniej jednorazowy raport.

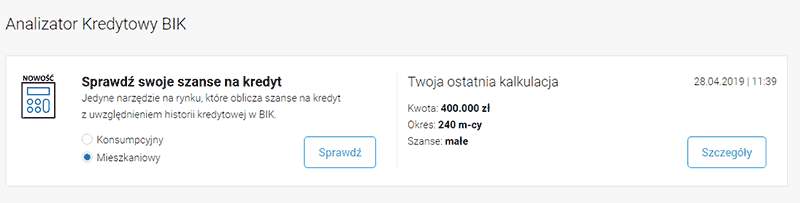

Po zalogowaniu do panelu klienta znajdujemy wreszcie naszą „gwiazdę wieczoru” – zakładkę Analizator Kredytowy BIK. Procedura jest prosta: wybieramy rodzaj kredytu, wpisujemy podstawowe dane o dochodach i zobowiązaniach, a system, opierając się na naszym świeżo kupionym raporcie, wydaje werdykt. A przynajmniej próbuje.

Akt II: Test nr 1 – Pan Waldek i absurdalna diagnoza „braku 100 zł”

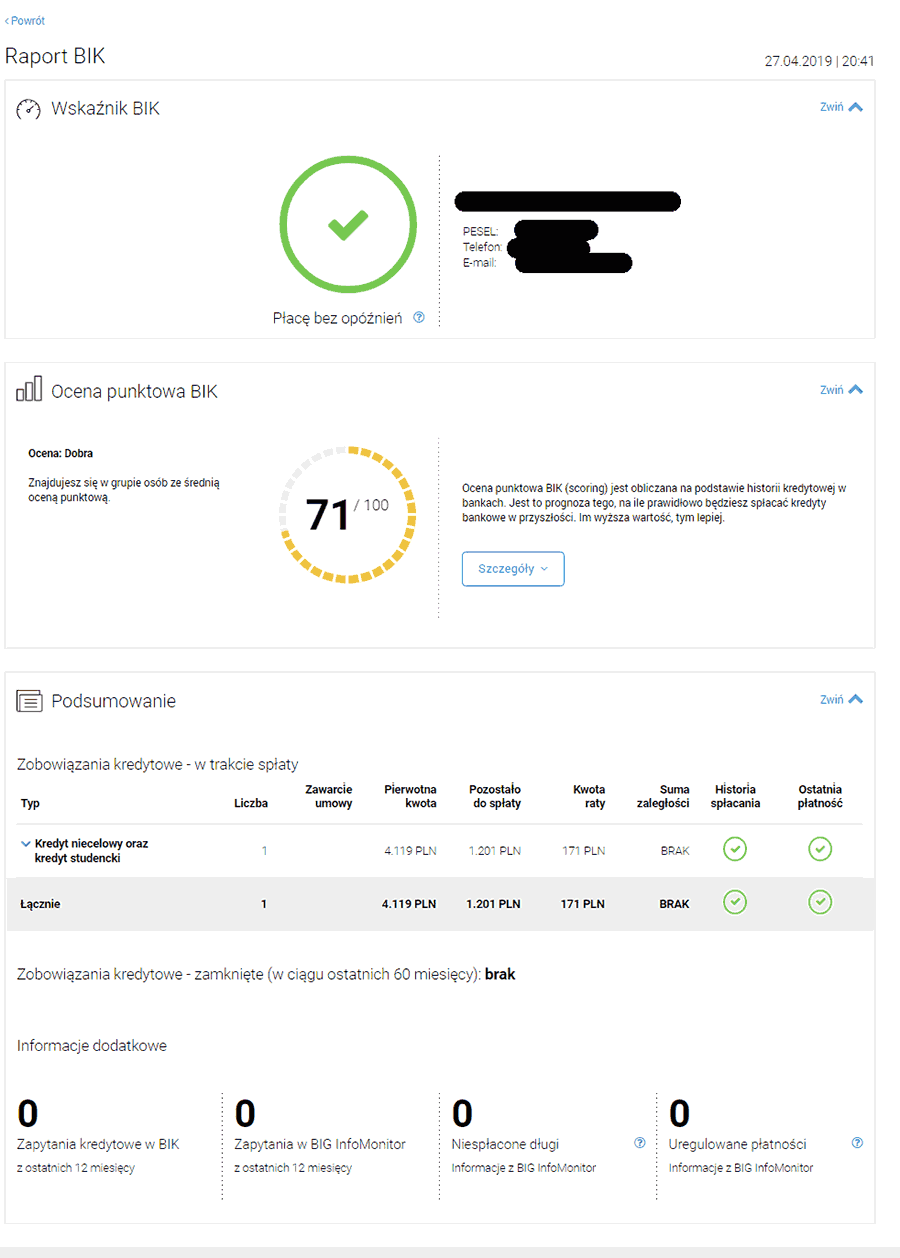

Na pierwszy ogień wzięliśmy Pana Waldemara – przypadek podręcznikowy. Nieskomplikowane życie kredytowe, stabilna praca i, co najważniejsze, nienaganna historia w BIK. Jak czytamy w jego raporcie, nigdy nie spóźnił się ze spłatą ani złotówki. Mały kredyt, który właśnie kończy spłacać, i tyle. Mógłby być wzorem kredytobiorcy z Sevres.

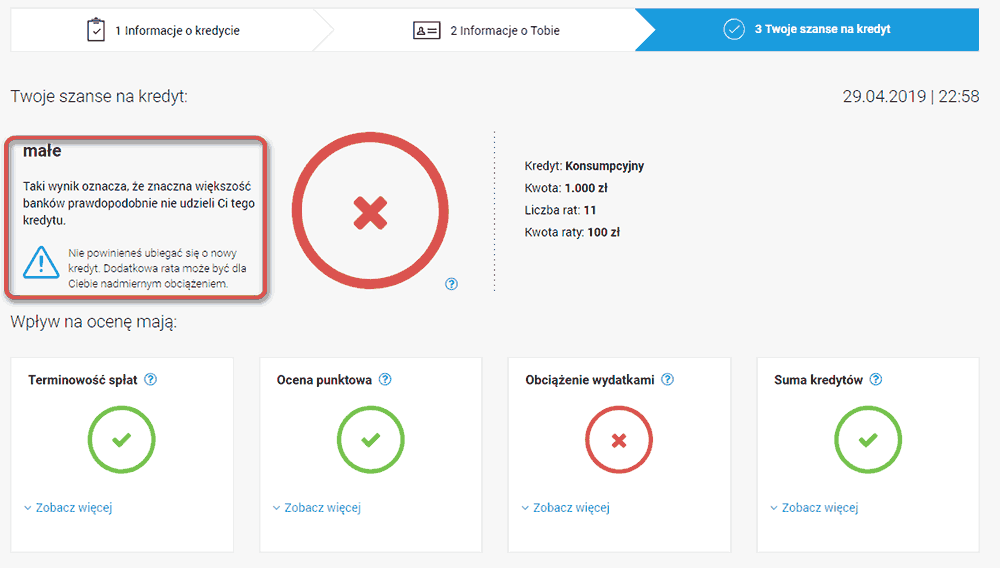

Po wpisaniu danych, prosimy system o sprawdzenie, czy Pana Waldemara stać na dodatkową ratę w wysokości 100 zł miesięcznie. Odpowiedź systemu zwala z nóg:

BIK twierdzi, że człowiek z perfekcyjną historią spłat nie udźwignie dodatkowych 100 złotych miesięcznie. W tym momencie zaczęliśmy się głęboko zastanawiać, czy Pan Waldek nie wyrzucił właśnie 39 złotych w błoto. Ale postanowiliśmy pójść dalej. Co na to jego bank?

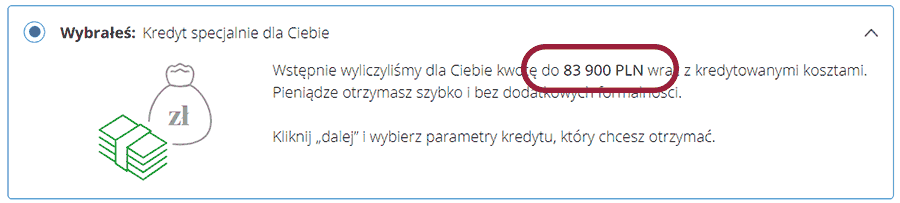

Odpowiedź była miażdżąca dla BIK. Po zalogowaniu do bankowości elektronicznej Pana Waldemara, w zakładce „Oferty” czekała na niego preselekcyjna propozycja kredytu gotówkowego na kwotę… blisko 84 000 zł.

Mamy więc zderzenie dwóch światów: BIK, który uważa, że 100 zł to dla Pana Waldemara finansowe samobójstwo, i bank, który chętnie pożyczyłby mu kwotę 280 razy większą niż wnioskowana. To nie jest różnica w „filozofii”. To jest kompromitacja.

Akt III: Test nr 2 – „Alina” i dowód na fundamentalne błędy projektowe

Daliśmy Analizatorowi drugą szansę. Tym razem „bohaterką” została Alina – osoba o bardziej skomplikowanym profilu dochodowym, ale również z bardzo dobrą oceną w BIK. Tu wyszła na jaw kolejna, jeszcze większa wada narzędzia.

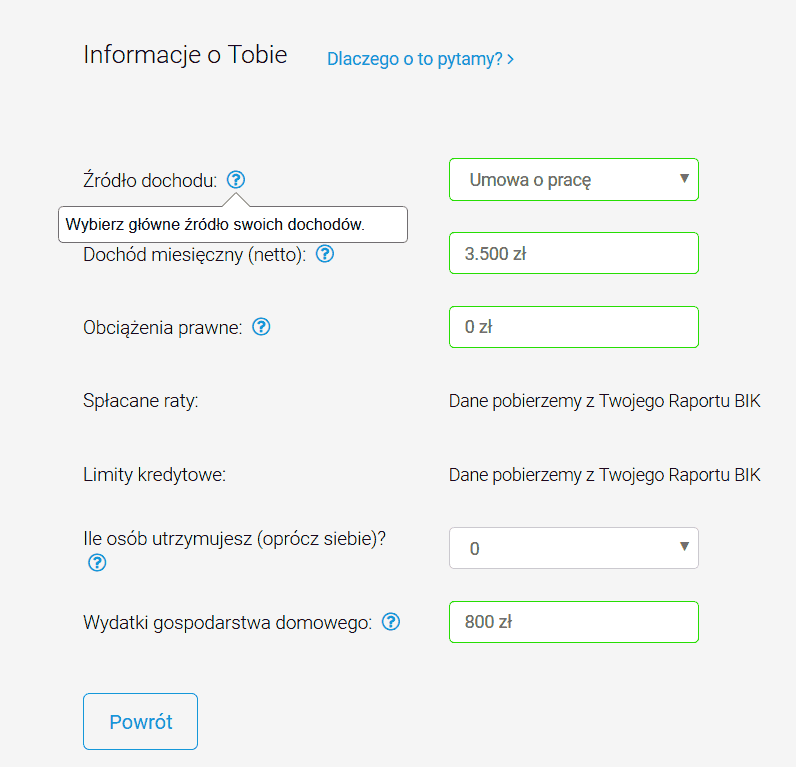

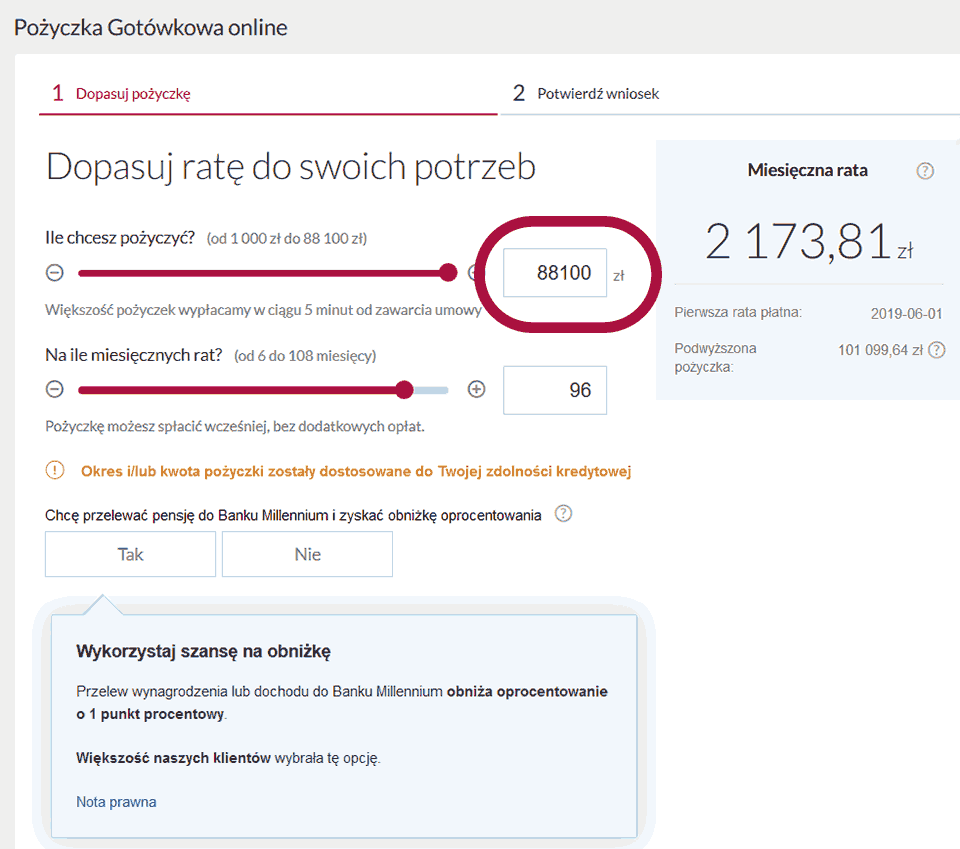

Okazało się, że Analizator BIK pozwala wpisać tylko jedno źródło dochodu! Alina ma trzy: umowę o pracę, działalność gospodarczą i wynagrodzenie prokurenta, co daje łącznie ok. 10 000 zł miesięcznie. Kalkulator pozwolił jej wpisać tylko jedną trzecią tej kwoty, z góry skazując analizę na porażkę. Jaki był wynik? Oczywiście, według BIK, Alina nie miała zdolności nawet na 1000 zł. Jej bank, ten sam, który nie widzi jej głównego wynagrodzenia, miał na ten temat inne zdanie, proponując jej kredyt w wysokości 88 000 zł.

Akt IV: Lista zarzutów, czyli o czym jeszcze BIK zapomniał?

Nasze dwa testy obnażyły całą listę wad, które dyskwalifikują to narzędzie jako poważny analizator:

- Ignorowanie wielu źródeł dochodu: Narzędzie jest w praktyce „analizatorem zdolności kredytowej singla z jedną umową o pracę”.

- Brak analizy współkredytobiorcy: Przy kredycie mieszkaniowym pozwala wpisać dane partnera, ale nie analizuje jego historii w BIK, co czyni wynik kompletnie niewiarygodnym.

- Ignorowanie zobowiązań spoza systemu bankowego: Analizator nie pyta o długi prywatne, alimenty czy zadłużenie w pozabankowych rejestrach dłużników (KRD, ERIF), które realnie wpływają na zdolność kredytową.

- Sztuczne ograniczenie kwoty: Maksymalna kwota, jaką można analizować przy kredycie konsumpcyjnym, to 50 000 zł.

- Brak kontekstu (konkurencja): Zastanawiające jest, czemu BIK, widząc, że klient nie ma zdolności na mały kredyt bankowy, nie zająknie się nawet o często tańszych i dostępnych dla niego pożyczkach pozabankowych? Oczywiście, to pytanie retoryczne – banki nie po to zakładały BIK, by robić przysługi konkurencji. Poniższy przykład pokazuje, że dobra oferta pozabankowa może być tańsza od bankowej.

Finał: Ostateczny Werdykt – piękna wydmuszka marketingowa

Po dogłębnej analizie wniosek jest jeden. Analizator Kredytowy BIK nie jest narzędziem diagnostycznym. To narzędzie marketingowe. Jego celem nie jest dostarczenie Ci rzetelnej informacji, ale przekonanie Cię do regularnego kupowania płatnych raportów i abonamentów. Płacisz pieniądze, aby otrzymać „kwiatek do kożucha” – kalkulację, której wynik jest ważny przez 7 dni (bo po tym czasie BIK z czystym sumieniem może określić ją jako nieaktualną), a która i tak musi zostać zweryfikowana w banku.

To gorzki niesmak. Bo o ile żaden automatyczny kalkulator nie zastąpi analityka, o tyle instytucja zaufania publicznego nie powinna promować narzędzia o tak niskiej wartości merytorycznej. Dopóki nie powstanie system, który łączy wiedzę banku z danymi BIK i pozostałych rejestrów, wszelkie kalkulatory pozostaną tylko miłym, ale często mylącym ozdobnikiem. A najlepszym analizatorem Twojej zdolności pozostanie… profesjonalny, niezależny pośrednik kredytowy lub bezpośrednia rozmowa w Twoim banku.