BIG InfoMonitor – co to jest i jak sprawdzić, czy tam jesteś? [Poradnik]

Słyszałeś o „czarnych listach dłużników” i obawiasz się, że Twój niezapłacony rachunek mógł na nią trafić? Jednym z najważniejszych takich rejestrów w Polsce jest BIG InfoMonitor. To potężne narzędzie, z którego korzystają banki, firmy pożyczkowe i telekomunikacyjne, by prześwietlić Twoją rzetelność. Ten artykuł to Twoja instrukcja obsługi InfoMonitora. Wyjaśnimy, czym jest, jak działa i – co najważniejsze – jak sprawdzić, co wie na Twój temat.

Czym jest BIG InfoMonitor i dlaczego jest wyjątkowy?

BIG InfoMonitor S.A. to jedno z kilku działających w Polsce Biur Informacji Gospodarczej (BIG). Mówiąc prościej, to rejestr gromadzący i udostępniający informacje o długach zarówno konsumentów, jak i firm. Jego działanie reguluje ta sama ustawa, co w przypadku KRD czy ERIF. Ma jednak jedną, unikalną cechę, która daje mu wyjątkową pozycję na rynku.

InfoMonitor to nie BIK, ale… należy do BIK

To kluczowa informacja. Właścicielem BIG InfoMonitor jest grupa BIK (Biuro Informacji Kredytowej S.A.). W praktyce oznacza to, że te dwie potężne bazy danych – jedna o Twoich kredytach (BIK), druga o Twoich długach pozakredytowych (BIG InfoMonitor) – są ze sobą ściśle powiązane. Daje to ogromną przewagę bankom i Tobie, ponieważ możesz uzyskać kluczowe dane z obu tych źródeł w jednym, zintegrowanym raporcie.

Kto i na jakich zasadach może Cię wpisać do InfoMonitora?

Na listę dłużników InfoMonitora nie trafia się z dnia na dzień. Wierzyciel musi spełnić kilka rygorystycznych, ustawowych warunków. Ze względu na profil właścicielski, z usług tego BIG najczęściej korzystają duże instytucje finansowe i firmy usługowe.

Lista podmiotów, które najczęściej dokonują wpisów:

Banki, firmy pożyczkowe, towarzystwa ubezpieczeniowe (np. za niezapłacone OC), firmy leasingowe, operatorzy telefonii komórkowej, dostawcy internetu i telewizji, a także gminy (za mandaty czy podatki) oraz fundusze sekurytyzacyjne, które kupiły Twój dług.

Prawne warunki wpisu konsumenta:

Aby Twój dług mógł zostać legalnie zgłoszony, muszą być spełnione łącznie następujące warunki:

- Minimalna kwota długu: 200 zł.

- Minimalne opóźnienie: Termin płatności musi być przekroczony o co najmniej 30 dni.

- Obowiązek ostrzeżenia: To najważniejszy warunek! Wierzyciel musi co najmniej miesiąc przed planowanym wpisem wysłać Ci listem poleconym (lub doręczyć osobiście) wezwanie do zapłaty, które zawiera wyraźne ostrzeżenie o zamiarze przekazania Twoich danych do BIG InfoMonitor. Brak dowodu wysłania takiego listu sprawia, że wpis jest nielegalny i masz pełne prawo go zakwestionować.

Jak sprawdzić swoje dane w BIG InfoMonitor? Dwie oficjalne drogi

Masz dwie możliwości, aby zweryfikować, co na Twój temat wie ten rejestr. Jedna jest darmowa i podstawowa, druga płatna, ale znacznie wygodniejsza i bardziej kompleksowa.

Metoda 1: Darmowy raport ustawowy (bezpośrednio w InfoMonitor)

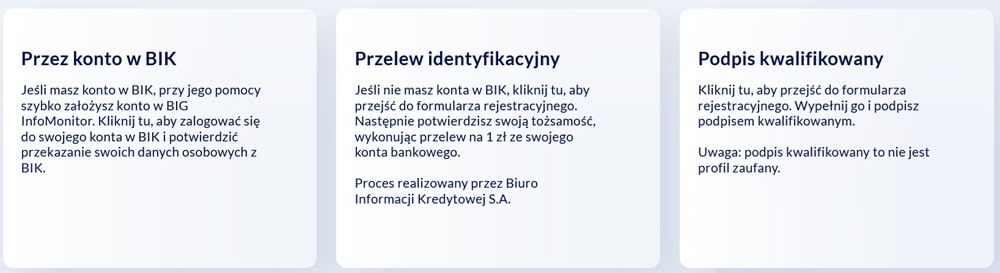

Zgodnie z ustawą, raz na 6 miesięcy przysługuje Ci prawo do darmowego raportu. Aby go uzyskać, musisz wejść na stronę system.big.pl, założyć konto, przejść proces weryfikacji tożsamości (np. poprzez przelew weryfikacyjny) i pobrać raport ze swojego panelu.

To opcja w 100% darmowa, ale daje wgląd tylko w tę jedną, konkretną bazę.

Weryfikacja jest niezbędna, aby INfomonitor miał pewność, że pobierasz raport o sobie. Sprawdzenie drugiej osoby w BIG Infomonitor nie jest możliwe. Niezależnie od sposobu weryfikacji już w ciągu minuty zobaczysz taką grafikę i po kliknięciu w przycisk Pobierz Raport o Sobie

Infomonitor wygeneruje go dla Ciebie i poinformuje, że jest gotowy do pobrania:

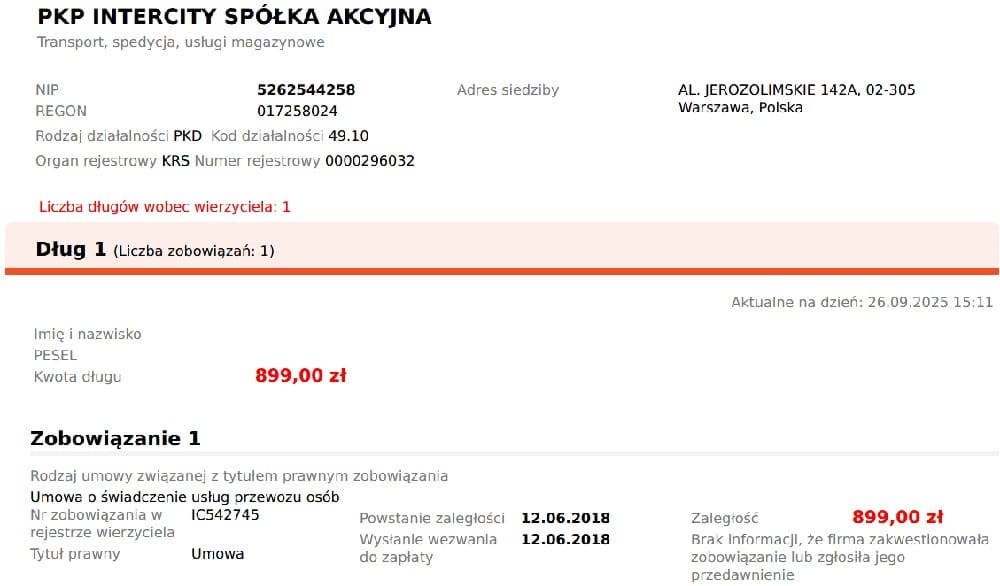

W raporcie z BIG Infomornitor znajdziesz wszystkie wpisy, które zostały przez wierzycieli umieszczone. W przeciwieństwie do BIK, który gromadzi dane wyłącznie o produktach pożyczkowych, w BIG Infomonitor znajdziesz np. stare „kwity” (jak mówią kolejarze”, czyli nieopłacone przejazdy na gapę w pociągach czy komunikacji miejskiej.

PAMIĘTAJ: Darmowy raport z BIG Infomonitor przysługuje Ci raz na 6 miesięcy.

Metoda 2: Płatny, zintegrowany raport BIK (najwygodniejsza opcja)

To zdecydowanie najlepsza metoda na pełną diagnozę swojej sytuacji finansowej. Kupując na stronie bik.pl pojedynczy „Raport BIK” (aktualny koszt sprawdzisz na stronie bik.pl), otrzymujesz dokument, który zawiera:

- Pełną historię Twoich kredytów z BIK (otrzymujesz pełny raport BIK)

- Twój scoring (ocenę punktową BIK).

- Kompletne informacje o Twoich ewentualnych długach z bazy BIG InfoMonitor.

Płacisz raz i masz w jednym miejscu cały obraz swojej wiarygodności – zarówno dla banków, jak i dla firm pozabankowych.

Twoje prawa jako osoby wpisanej do rejestru

Pamiętaj, że wpis do BIG nie jest ostateczny. Masz szereg praw, które pozwalają Ci aktywnie walczyć o swoje dobre imię.

- Prawo do sprzeciwu: Jeśli uważasz, że wpis jest niesłuszny, możesz złożyć w InfoMonitorze sprzeciw, co spowoduje czasowe „zamrożenie” wpisu i uruchomi procedurę wyjaśniającą.

- Prawo do usunięcia danych po spłacie: Wierzyciel ma obowiązek w ciągu 14 dni od spłaty długu zlecić usunięcie wpisu. Jeśli tego nie zrobi, grozi mu wysoka grzywna.

Podsumowanie i dalsze kroki

Wiedza o tym, co znajduje się w Twoim raporcie BIG InfoMonitor, jest kluczowa dla zarządzania swoimi finansami. Regularne sprawdzanie danych pozwala w porę wykryć problemy i świadomie budować swoją wiarygodność. Teraz, gdy wiesz już, jak to działa, czas na najważniejszy krok – weryfikację.

Jeśli Twój problem dotyczy wpisu w Krajowym Rejestrze Długów (KRD) lub innym Biurze Informacji Gospodarczej (w tym InfoMonitor):

Jeśli Twój problem dotyczy negatywnej historii kredytowej w Biurze Informacji Kredytowej (BIK):