Co to jest BIK – najczęstsze pytania o Biuro Informacji Kredytowej w roku 2026

Choć wydawać mogłoby się, że każda osoba zaciągająca kredyt czy pożyczkę powinna mieć świadomość – przynajmniej w stopniu podstawowym – na jakich zasadach funkcjonuje BIK, w społeczeństwie wciąż krąży wiele mitów i nieaktualnych informacji. Na podstawie tysięcy rozmów i maili z klientami, zebraliśmy kluczowe pytania, które odzwierciedlają ich potrzeby. Ten artykuł to odpowiedź na nie wszystkie – kompletny i w 100% aktualny przewodnik po całym ekosystemie Biura Informacji Kredytowej.

Czym jest, a czym nie jest BIK? Fundamenty, które musisz znać

Jak powstał BIK

Już w 1991 banki odczuwając potrzebę stworzenia wspólnej bazy klientów w celu wymiany informacji o nich utworzyły przy Związku Banków Polskich „bankowy rejestr klientów czasowo nie wywiązujących się z zobowiązań”

Były to podwaliny pod powstanie BIK-u w obecnej formie, na stworzenie którego czekano jednak aż do 1997 roku. W lutym 2001 do BIK-u wpłynęła pierwsza pula informacji oraz pierwsze zapytanie.

W kwietniu 2006 BIK zaczął udostępniać swoje raporty klientom indywidualnym na życzenie. Sytuacja rynkowa oraz lawinowo rosnąca ilość zapytań doprowadziły do sytuacji, że BIK stał się ogromnym przedsięwzięciem, w samym 2008 roku wygenerowało prawie 20 milionów zapytań o historię kredytową

BIK to nie „czarna lista”, a baza danych o Twojej historii kredytowej

Największym i najbardziej szkodliwym mitem jest postrzeganie BIK jako „czarnej listy dłużników”. W rzeczywistości Biuro Informacji Kredytowej gromadzi wszystkie informacje – zarówno negatywne, jak i pozytywne – o Twoich kredytach i pożyczkach. Terminowe spłaty budują Twoją pozytywną historię i wiarygodność, a opóźnienia ją obniżają. BIK to neutralne lustro Twoich finansowych zachowań.

Podstawa prawna: kto stworzył BIK i dlaczego?

BIK S.A. zostało powołane do życia przez banki i Związek Banków Polskich w oparciu o przepisy Ustawy Prawo bankowe. Jego głównym celem jest gromadzenie i udostępnianie danych, które pozwalają instytucjom finansowym na ocenę ryzyka kredytowego. Mówiąc prościej, banki stworzyły BIK, aby bezpieczniej pożyczać pieniądze, minimalizując ryzyko udzielania kredytów osobom, które mogą mieć problem z ich spłatą.

BIK vs. BIG (KRD, ERIF) – kluczowa różnica

Nazwy są podobne i często mylone, ale to zupełnie różne instytucje. BIK (Biuro Informacji Kredytowej) gromadzi dane wyłącznie z sektora finansowego (banki, SKOK-i, firmy pożyczkowe). BIG (Biura Informacji Gospodarczej), takie jak KRD, ERIF czy BIG InfoMonitor, zbierają dane o zaległościach z praktycznie każdej branży – za niezapłacony rachunek za telefon, czynsz, alimenty czy fakturę.

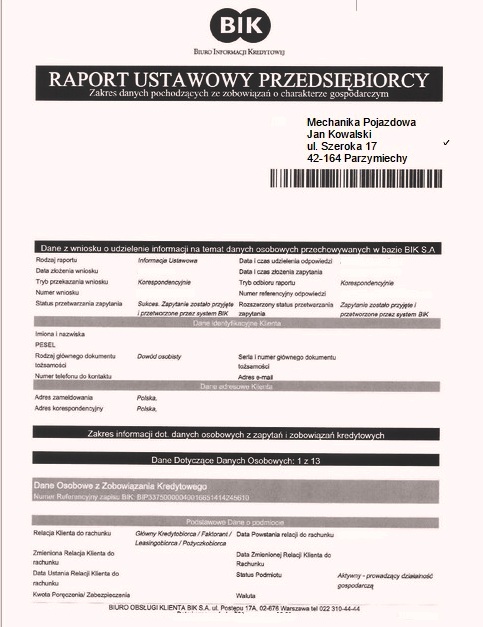

Jak sprawdzić, co BIK wie na Twój temat? Przewodnik po raportach

Jedyne wiarygodne źródło informacji o Twojej historii kredytowej to raport pobrany bezpośrednio z BIK. Jak to zrobić?

Krok po kroku: Jak założyć konto w BIK w 100% online

Proces, który kiedyś był skomplikowany i wymagał wysyłania skanów dowodu czy listownych potwierdzeń, dziś jest w pełni cyfrowy i zajmuje kilka minut.

- Wejdź na oficjalną stronę www.bik.pl i wybierz opcję założenia konta.

- Wypełnij formularz danych osobowych.

- Potwierdź swoją tożsamość. Możesz to zrobić na dwa sposoby: poprzez szybki przelew weryfikacyjny na symboliczną kwotę 1 zł z Twojego konta bankowego lub za pomocą e-dowodu.

- Po pozytywnej weryfikacji konto jest aktywne i gotowe do użycia.

Rodzaje raportów: od darmowej „Kopii Danych” po płatny Raport BIK z Oceną Punktową

- Kopia Danych (dawniej Informacja Ustawowa): Zgodnie z przepisami RODO, raz na 3 miesiące masz prawo do pobrania bezpłatnego raportu. Zawiera on surowe dane o Twoich zobowiązaniach, ale nie znajdziesz w nim Oceny Punktowej (scoringu) ani przejrzystej interpretacji.

- Raport BIK (płatny): To najbardziej popularny i użyteczny produkt. Oprócz pełnej listy zobowiązań zawiera kluczowe wskaźniki, w tym Ocenę Punktową (scoring), analizę porównawczą i czytelną interpretację graficzną. Jego koszt to kilkadziesiąt złotych.

Ocena Punktowa (Scoring) BIK. Jak algorytm ocenia Twoją wiarygodność?

Ocena Punktowa BIK to wynik w skali od 1 do 100, który prognozuje, z jakim prawdopodobieństwem będziesz spłacać swoje zobowiązania w ciągu najbliższych 12 miesięcy. Im wyższy wynik, tym lepiej. Algorytm bierze pod uwagę setki czynników, ale 5 z nich ma absolutnie kluczowe znaczenie:

- Terminowość: Regularność i punktualność w spłacie rat. To najważniejszy czynnik.

- Wykorzystanie limitów: Jak dużą część przyznanych limitów (np. na karcie kredytowej) wykorzystujesz. Regularne utrzymywanie zadłużenia blisko maksymalnego pułapu to silny sygnał ostrzegawczy.

- Wnioskowanie: Ile razy i jak często składasz wnioski o nowe kredyty. Wiele zapytań w krótkim czasie drastycznie obniża ocenę.

- Doświadczenie: Długość Twojej historii kredytowej. Im dłużej i rzetelniej budujesz historię, tym lepiej.

- Rodzaj i liczba produktów: Posiadanie różnych typów kzobowiązań (ratalny, hipoteczny, parabankowy) i ich terminowa obsługa może wpływać pozytywnie na ocenę.

Czyszczenie BIK. Jak legalnie zarządzać swoją historią kredytową?

Termin „czyszczenie BIK” jest mylący. Nie chodzi o usuwanie długów, lecz o zarządzanie swoją historią kredytową zgodnie z prawem.

Prawda: Na czym polega cofnięcie zgody na przetwarzanie danych?

Gdy kredyt jest spłacany terminowo, po jego całkowitym zamknięciu możesz cofnąć zgodę na przetwarzanie danych o nim. Wówczas ten wpis zniknie z raportu, który widzą banki. Jeśli jednak miałeś opóźnienia, cofnięcie zgody nie jest takie proste.

Które wpisy można usunąć, a które są nieusuwalne przez 5 lat?

- Wpisy „dobre” (spłacane terminowo): Można je usunąć po zamknięciu kredytu, cofając zgodę. Ale uwaga! Czasem nie warto tego robić, bo budują one Twoją pozytywną historię.

- Wpisy „złe” (z opóźnieniami powyżej 60 dni): Jeśli opóźnienie w spłacie przekroczyło 60 dni, bank ma prawo przetwarzać te dane bez Twojej zgody przez 5 lat od momentu zamknięcia zobowiązania. Takich wpisów nie da się „wyczyścić” na życzenie. Można je usunąć tylko wtedy, gdy zawierają błąd lub zostały wprowadzone z naruszeniem prawa. Wyszukanie takich wpisów oraz ich wyczyszczenie z raportu wymaga wiedzy prawniczej oraz umiejętności np. założenia sporu z bankiem przed UODO. Nazywa się to profesjonalnym czyszczeniem BIK.

Jak usunąć zapytania kredytowe z BIK?

Tak, jest to możliwe. Podstawą jest wycofanie zgody na przetwarzanie danych, której udzieliłeś, składając wniosek kredytowy. Jeśli nie doszło do zawarcia umowy, możesz zwrócić się do banku (a nie do BIK!) z wnioskiem o usunięcie zapytania. To zupełnie inna sytuacja niż dekadę temu, gdy było to niemożliwe.

Do kogo składać wnioski – do BIK czy do banku?

BIK jest tylko administratorem i procesorem danych. Nie ma uprawnień do samodzielnej modyfikacji wpisów. Wszelkie wnioski, reklamacje i prośby o korektę danych należy kierować zawsze bezpośrednio do instytucji, która dany wpis umieściła – czyli do banku, SKOK-u lub firmy pożyczkowej. Wyjątkiem są wpisy dokonane przez instytucję finansową, która przestała istnieć. Usuwaniem takich wpisów zajmuje się bezpośrednio Biuro Informacji Kredytowej.

BIK a pożyczki pozabankowe (chwilówki)

Czy wszystkie firmy pożyczkowe raportują do BIK?

To, co kiedyś było nowością i dotyczyło kilku największych firm, dziś jest standardem rynkowym. Zdecydowana większość legalnie działających w Polsce instytucji pożyczkowych ma umowę z BIK i regularnie przekazuje dane o swoich klientach.

Jak chwilówki wpływają na Twój scoring i postrzeganie przez banki?

Sama obecność terminowo spłaconej chwilówki w BIK nie musi być zła. Jednak częste i regularne korzystanie z pożyczek pozabankowych jest dla analityków bankowych silnym sygnałem, że Twój budżet się nie domyka. Jest to interpretowane jako zachowanie podwyższonego ryzyka i może prowadzić do obniżenia scoringu oraz odmowy udzielenia kredytu bankowego.