Czy KRUK wpisuje do BIK i KRD? Jak oczyścić rejestry po spłacie długu

Podpisałeś ugodę. Spłaciłeś ostatnią ratę. Odzyskałeś finansowy spokój. Ale w tyle głowy kołacze się pytanie: „Czy jestem już naprawdę wolny? Czy ślad po moim długu w firmie KRUK zniknął z rejestrów?”. To kluczowe pytanie, od którego zależy Twoja przyszła wiarygodność finansowa. Ten artykuł to kompletny przewodnik, który wyjaśni, gdzie i jakie ślady zostawia po sobie windykacja KRUKa oraz jak skutecznie dopilnować, by Twoje konto było w 100% czyste.

Tak, KRUK regularnie raportuje. Poznaj ich pole działania

KRUK S.A., jako jeden z największych graczy na rynku, aktywnie wykorzystuje rejestry dłużników jako podstawowe narzędzie swojej pracy windykacyjnej. Działa w oparciu o Biura Informacji Gospodarczej.

Biura Informacji Gospodarczej (KRD, ERIF, InfoMonitor)

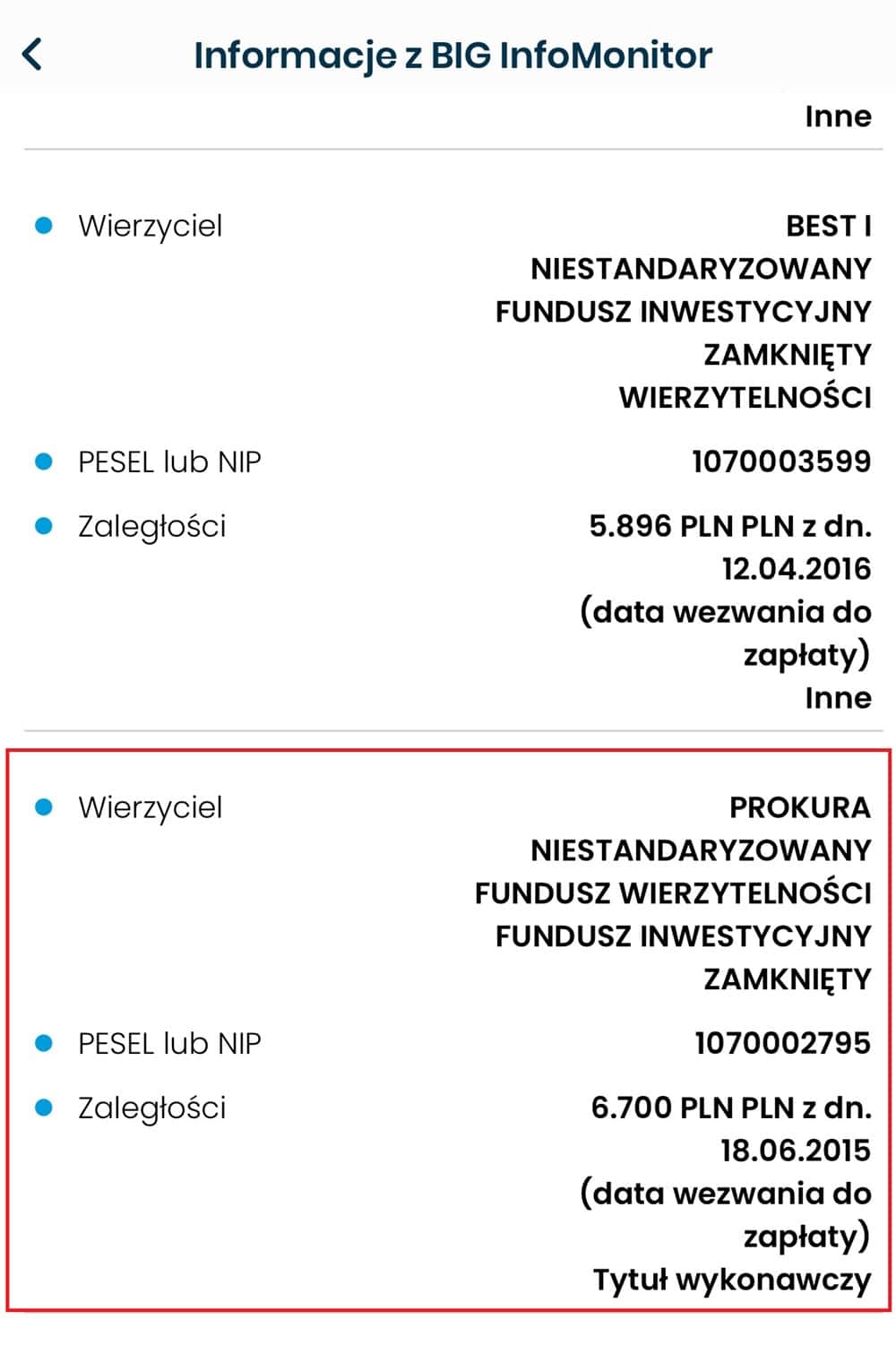

To jest podstawowe środowisko działania KRUKA. Niemal każdy dług, którym zarządzają, jest wpisywany do co najmniej jednego z Biur Informacji Gospodarczej (a często do wszystkich naraz). Dla KRUKA wpis do BIG jest kluczowym narzędziem wywierania presji, ponieważ skutecznie blokuje dłużnikowi dostęp do wielu usług – od pożyczek, przez leasing, aż po telefon na abonament.

Biuro Informacji Kredytowej – czy Kruk wpisuje dłużników do BIK?

Tutaj sytuacja jest znacznie bardziej skomplikowana i warto zrozumieć mechanizm. Wbrew obiegowej opinii, KRUK nie może „po prostu” wpisać do BIK żadnego długu. Pomimo tego wiele osób mówi:

widziałem wpis KRUKA w swoim raporcie BIK

O co zatem chodzi z tymi wpisami Kruka w BIK? Wyjaśnienie jest proste: BIK w ramach oferty do raportu z BIK „dokleja” raport z BIG Infomonitor. Wiele osób nie odróżnia tych dwóch raportów lub nie ma świadomości, ze BIG Infomonitor to nie BIK. I widząc wpis Kruka (a precyzyjniej funduszu Prokura – właściciela Kruka):

w dodatku do raportu BIK, są przekonani, że Kruk wpisał ich dług do BIK.

Pamiętaj, do BIK nie może wpisać Cię nikt poza kredytodawcą, a firmy kupujące długi mogą korzystać wyłącznie z BIG (Biur Informacji Gospodarczej).

Warto pamiętać, że w momencie, gdy Kruk kupi Twój dług od banku czy firmy pożyczkowej, ustaje Twój stosunek prawny z byłym wierzycielem. I jest to moment, w którym możesz usunąć swój wpis z BIK, pomimo tego, że dług nie został spłacony. Jak to zrobić opisujemy w obszernym Poradniku o Usuwaniu Wpisów z BIK.

Klucz do czystego konta w BIG: „zawieszenie” a ostateczne usunięcie wpisu

Masz dwie możliwości, by odzyskać kontrolę nad swoją historią w rejestrach BIG po przejęciu przez KRUKA długu i wpisach do BIG – jedną tymczasową i jedną ostateczną.

„Zawieszenie prezentacji wpisu” w trakcie spłaty ugody

Wielu dłużników negocjujących ugodę ratalną z KRUK SA nie wie, że mogą walczyć o coś więcej niż tylko niskie raty. Jednym z najcenniejszych zapisów w ugodzie jest zobowiązanie KRUKA do „zawieszenia prezentacji wpisu” w BIG na czas trwania ugody. W praktyce oznacza to, że dopóki terminowo spłacasz raty, Twój wpis staje się niewidoczny dla innych firm, a Ty odzyskujesz czystą kartę w rejestrach. To potężne narzędzie, jeśli pilnie potrzebujesz poprawić swoją wiarygodność.

Obowiązek wierzyciela – jak KRUK MUSI usunąć wpis w 14 dni po spłacie

Po spłaceniu ostatniej raty ugody lub całości długu, Twoja rola się kończy, a zaczyna się prawny obowiązek KRUKa. Zgodnie z art. 30a Ustawy o BIG, mają oni maksymalnie 14 dni na złożenie do odpowiednich biur wniosku o całkowite usunięcie informacji o Twoim zadłużeniu. To nie jest ich dobra wola – to obowiązek, za którego niedopełnienie grożą im dotkliwe kary.

Co zrobić, jeśli KRUK nie usunął wpisu po spłacie? [Procedura krok po kroku]

Mimo grożących kar, zdarzają się zaniedbania. Jeśli minęło kilkanaście dni, a Ty sprawdziłeś raport i wpis wciąż tam jest, działaj natychmiast.

- Wyślij ostateczne wezwanie: Skieruj do KRUKA oficjalne, pisemne wezwanie do natychmiastowego usunięcia wpisu. Powołaj się na dowód spłaty oraz na art. 30a ustawy. Wskaż, że brak reakcji w ciągu 7 dni będzie skutkował złożeniem skargi do odpowiednich organów.

- Złóż skargę do BIG: Równolegle złóż w biurze (KRD, ERIF), w którym widnieje wpis, oficjalny sprzeciw, załączając dowód spłaty i kopię wezwania do KRUKA. BIG ma obowiązek podjąć działania wyjaśniające.

- Poinformuj UOKiK: Jeśli powyższe kroki nie pomogą, złóż oficjalną skargę do Urzędu Ochrony Konkurencji i Konsumentów. Utrzymywanie informacji o nieistniejącym długu jest nieuczciwą praktyką rynkową.

FAQ: Najważniejsze pytania o KRUKa w rejestrach

Czy po wygranej sprawie w sądzie KRUK sam usunie wpis?

Tak. Prawomocny wyrok sądu oddalający powództwo KRUKa oznacza, że dług nie istnieje. W tej sytuacji KRUK ma taki sam, 14-dniowy obowiązek usunięcia wpisu, jak w przypadku spłaty zadłużenia.

Podpisałem ugodę z „zawieszeniem wpisu”, a wpis jest wciąż widoczny. Dlaczego?

Zazwyczaj problem ten wynika z nieznajomości zasad działania BIG. Jeśli prezentacja wpisu KRUKA jest zawieszona, to Ty pobierając swój własny raport z BIG będziesz ją widział. To wprowadza w błąd. Zasada jest prosta – Ty w swoim raporcie wpis widzisz, dla innych jest on niewidoczny.

Czy wpis od KRUKA w BIG wpływa na scoring tak samo jak wpis od banku?

Wpis Kruka widoczny w BIK w sekcji BIG Infomonitor nie ma wpływu na scoring BIK. Ma jednakże negatywny na zdolność kredytową, gdyż bazy BIG są również weryfikowane przez instytucje finansowe.