B2 Impact (dawne Ultimo): Twój poradnik jak wyjść z długu. Ugoda, umorzenie i negocjacje w 2026 roku

Dzień dobry, jestem negocjatorem – osobą, która pośredniczy w rozmowach pomiędzy dłużnikami B2 Impact (dawniej Ultimo) a firmą windykacyjną. Cieszę się, że tu trafiłeś. Od lat zajmuję się demontowaniem problemów finansowych na części pierwsze i składaniem ich na nowo, ale już na zasadach moich klientów. Wiem, że jeśli czytasz te słowa, to prawdopodobnie trzymasz w ręku pismo z logo B2 Impact (dawniej Ultimo) i czujesz mieszankę złości, strachu i niepewności. Spokojnie. To naturalne.

Chcę Ci obiecać jedno: po przeczytaniu tego artykułu ten chaos w Twojej głowie zamieni się w klarowny plan działania. Porozmawiamy jak człowiek z człowiekiem – bez prawniczego bełkotu i straszenia paragrafami. Pokażę Ci, że to wezwanie do zapłaty to nie koniec świata, ale początek drogi do rozwiązania problemu. Drogi, na której możesz odzyskać kontrolę, a nawet sporo zaoszczędzić.

Otrzymałeś pismo z B2 Impact? Wyjaśniam, kim są i dlaczego do ciebie piszą

Pierwszy kontakt z firmą windykacyjną przypomina wejście do ciemnego pokoju – nie wiesz, co Cię czeka. Zapalmy więc światło. Zrozumienie, z kim masz do czynienia i skąd się wziąłeś na ich celowniku, to absolutna podstawa, by podejmować mądre, a nie dyktowane paniką decyzje.

Czy B2 Impact i Ultimo to ta sama firma? Krótka historia zmiany nazwy

Tak, w największym skrócie: B2 Impact to nowe imię starego, dobrze znanego na rynku gracza, jakim było Ultimo. To efekt przekształceń w ramach międzynarodowej grupy finansowej. Dla Ciebie najważniejszy wniosek jest prosty: jeśli Twój dług był kiedyś w Ultimo, to dziś zarządza nim B2 Impact. Cała dokumentacja, historia sprawy i wysokość zadłużenia przeszły płynnie pod nowy szyld.

Skąd wziął się twój dług w B2 Impact, czyli o co chodzi w cesji wierzytelności?

Jesteś nazywany dłużnikiem, choć nigdy nie pożyczałeś pieniędzy bezpośrednio od B2 Impact. Skąd więc wzięli Twoje dane i dlaczego żądają od Ciebie spłaty? Odpowiedź leży w mechanizmie zwanym cesją wierzytelności. Wyobraź to sobie tak:

- Kiedyś wziąłeś kredyt, pożyczkę lub miałeś umowę na abonament, której z różnych życiowych powodów nie udało Ci się spłacić.

- Twój pierwotny wierzyciel (bank, firma pożyczkowa) po jakimś czasie prób odzyskania pieniędzy uznał, że dalsza windykacja na własną rękę jest dla niego nieefektywna. Postanowił „posprzątać” w swoich portfelach długów.

- Zamiast ścigać Cię latami, sprzedał Twój dług – często w ogromnym pakiecie z tysiącami innych – firmie, która specjalizuje się w odzyskiwaniu takich należności. Tą firmą jest fundusz z grupy B2 Impact.

- Co kluczowe: B2 Impact kupiło Twój dług za pewien procent jego nominalnej wartości. To oznacza, że mają bufor finansowy i pole do manewru w negocjacjach z Tobą.

Zrozumienie tego faktu zmienia całą perspektywę. Nie jesteś na straconej pozycji. Dla B2 Impact ugoda z Tobą, nawet jeśli oznacza rezygnację z części roszczenia, to wciąż czysty zysk i lepszy interes niż wieloletnia batalia sądowa.

Pierwszy kontakt z B2 Impact – zimna głowa to podstawa

Chowanie głowy w piasek i udawanie, że listonosz nie przyniósł listu, to strategia, która gwarantuje katastrofę. Każde zignorowane pismo, każdy nieodebrany telefon to dla windykatora sygnał, że nie chcesz współpracować. To prosta droga do eskalacji, która niemal zawsze skutkuje wizytą windykatora terenowego w Twoim domu. A wobec dalszej defensywnej postawy kończy się w sądzie, a finałem jest zajęcie komornicze.

Czy B2 Impact może od razu wysłać komornika? Zrozumienie procesu windykacji

To jeden z największych mitów, który paraliżuje strachem. Zapamiętaj: firma windykacyjna nie ma mocy, by samodzielnie nasłać na Ciebie komornika. To proces, który ma swoje etapy i na każdym z nich masz prawo do działania.

- Windykacja polubowna: Telefony, listy, SMS-y, wizyty windykatorów – to wszystko próby dogadania się bez udziału sądu. To najlepszy moment na przejęcie inicjatywy.

- Postępowanie sądowe: Gdy firma uzna, że polubownie nic nie wskóra, kieruje sprawę do sądu, zaczynając od pozwu do e-sądu w Lublinie. A po skutecznym sprzeciwie do sądu rejonowego.

- Nakaz zapłaty: Sąd, na podstawie dokumentów, wydaje nakaz zapłaty. Otrzymasz go pocztą i będziesz mieć 2 tygodnie na wniesienie sprzeciwu. Bierność na tym etapie to poważny błąd.

- Tytuł wykonawczy: Jeśli nie zaskarżysz nakazu, uprawomocni się on. Wtedy B2 Impact występuje do sądu o nadanie mu klauzuli wykonalności. Taki dokument to dla nich zielone światło.

- Egzekucja komornicza: Dopiero z prawomocnym tytułem wykonawczym w ręku firma może iść do komornika i złożyć wniosek o wszczęcie egzekucji z Twojego majątku.

Jak widzisz, droga od listu do komornika jest długa i podzielona na etapy. Na każdym kroku możesz się bronić lub – co znacznie mądrzejsze – zacząć rozmawiać i przejąć inicjatywę. Zapewne w tym momencie zadasz sobie newralgiczne pytanie – po jakim czasie B2 Impact może przysłać komornika? Jeśli obronisz się w EPU, ale nie dasz rady w sądzie rejonowym – komornik zjawi się po ok. 1.5 roku od zakupu przez B2 Impact wierzytelności.

Twoje strategiczne opcje: ignorowanie, walka w sądzie czy negocjacje

Masz przed sobą trzy ścieżki. Opcja „na strusia”, czyli ignorowanie, prowadzi prosto w przepaść. Opcja „wojownika”, czyli walka w sądzie, ma sens tylko wtedy, gdy masz mocne argumenty – na przykład dług jest bezpodstawny lub, co zdarza się czasami, przedawniony. W pozostałych 90% przypadków opcja „dyplomaty”, czyli inteligentne negocjacje, jest najskuteczniejszym i najtańszym sposobem na zamknięcie sprawy.

Zanim podejmiesz negocjacje – sprawdź, czy Twój dług jest przedawniony

To absolutnie krytyczny punkt, którego nie wolno Ci pominąć. Zanim w ogóle pomyślisz o kontakcie z B2 Impact, musisz sprawdzić, czy Twój dług nie jest przypadkiem prawnym trupem. Podpisanie ugody na przedawniony dług to jak dobrowolne podarowanie firmie windykacyjnej swoich pieniędzy.

Jakie są terminy przedawnienia i jak je liczyć?

Większość długów, z którymi mamy do czynienia (kredyty, pożyczki, rachunki), jako roszczenia związane z działalnością gospodarczą, przedawnia się po 3 latach. Istotna jest jednak zmiana przepisów – koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego. Mówiąc prościej: jeśli termin płatności ostatniej raty minął np. 10 marca 2021 roku, to dług przedawni się dopiero z końcem dnia 31 grudnia 2024 roku.

Pamiętaj też, że pewne działania przerywają bieg przedawnienia. Może to być złożenie pozwu przez wierzyciela, ale też Twoje własne nieroztropne lub wynikające z niewiedzy działanie.

Ugoda a przedawnienie – dlaczego podpisanie ugody może być pułapką?

I tu jest sedno sprawy. Jeśli Twój dług jest przedawniony, a Ty poprosisz o raty, podpiszesz ugodę lub wpłacisz choćby 50 złotych, to w świetle prawa jest to „uznanie długu”. Automatycznie tracisz wtedy możliwość powołania się na zarzut przedawnienia. Własnoręcznie wręczasz wierzycielowi broń, którą Cię pokona. Dlatego analiza statusu prawnego wierzytelności jest fundamentem dalszych działań.

Negocjacje i ugoda z B2 Impact – Twoja realna szansa na wyjście z długów

Zakładając, że dług jest „świeży” i bezdyskusyjny, przechodzimy do ofensywy. Twoim celem jest porozumienie, które da Ci oddech i będzie realne do udźwignięcia. Działając z profesjonalnym pełnomocnikiem, otwierasz sobie drzwi do dwóch ważnych rozwiązań.

Opcja 1: Umorzenie części długu przy jednorazowej spłacie

To scenariusz dla osób, które są w stanie zgromadzić określoną sumę pieniędzy. Zamiast płacić 100% długu w ratach, negocjujemy jego częściowe umorzenie w zamian za jedną, szybką wpłatę. Mówimy tu o redukcjach rzędu 30%, 40%, 50%, a czasem nawet 70% całego zobowiązania. To czysta oszczędność i najszybszy sposób na pozbycie się problemu.

[UWAGA NEGOCJATORA]: Miej na uwadze, że umorzenie wiąże się ze spłatą pozostałeś części zadłużenia jednorazowo. Nie ma opcji, że firma windykacyjna umorzy część długu, a resztę rozłoży na raty!

Jak uzyskać umorzenie w B2 Impact – konkretne kroki

Sztuka polega na tym, by przedstawić B2Impact propozycję nie do odrzucenia. Nie prosimy, a argumentujemy, używając języka korzyści zrozumiałego dla biznesu. Pokazujemy, że pewne pieniądze na ich koncie dzisiaj są warte więcej niż mglista obietnica odzyskania całości po latach walki. Znajomość odpowiednich osób w strukturze firmy i procedur drastycznie zwiększa skuteczność takich rozmów.

Zamówienie negocjacji umorzeniowych jest możliwe poprzez użycie narzędzia widocznego poniżej:

Wpłacam zaliczkę za negocjacje z wierzycielem

Cena: 150,00 zł

Aktualny czas realizacji: 48 godz.

Na podany w trakcie zamawiania usługi adres e mail prześlemy pełnomocnictwo do podpisania i odesłania.

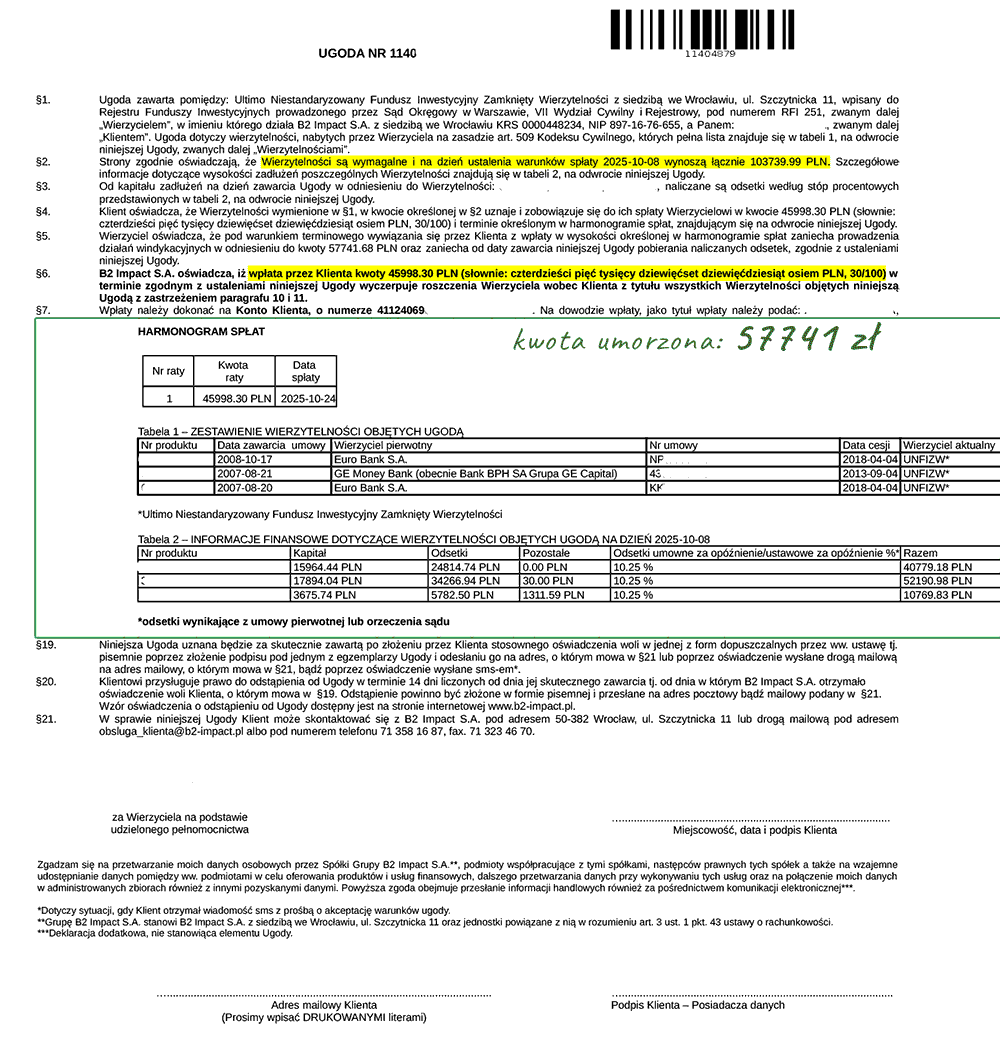

Studium przypadku 1: jak umorzyliśmy 74 000 zł długu

Zamiast abstrakcji, zobaczmy to na żywym organizmie. Klient zgłosił się z długiem w B2 Impact opiewającym na kwotę 144 000 zł. Był przytłoczony, ale dysponował pewnymi oszczędnościami. W jego imieniu podjęliśmy twarde negocjacje, których finałem była ugoda: jednorazowa wpłata 70 000 zł w zamian za bezwarunkowe umorzenie pozostałych 74 000 zł. Jedna strategiczna decyzja pozwoliła mu zaoszczędzić kwotę, na którą wielu pracuje latami.

Studium przypadku 2: jak zredukowaliśmy dług w B2 Impact z prawie 104 tysięcy złotych do niecałych 46 tysięcy

Wieloletnie problemy finansowe sprawiły, że suma długów naszego klienta, który zgłosił się po pomoc w negocjacjach, przekroczyła 100 tysięcy złotych. Po tygodniu jego zadłużenie wynosiło jednak już mniej niż 46 tysięcy złotych. Stało się to w efekcie skutecznych negocjacji umorzeniowych. B2 Impact od komornika dostawał co prawda stałe, ale relatywnie niskie, w stosunku do tak dużego zadłużenia, kwoty. I zdecydowało się, że woli jednorazowo większą sumę, w zamian za którą umorzy resztę zadłużenia. I oczywiście umorzy w ślad za tym egzekucję komorniczą.

Opcja 2: Rozłożenie zadłużenia na dogodne, nieoprocentowane raty

Jeśli nie masz poduszki finansowej na jednorazową spłatę, rozwiązaniem dla Ciebie jest ugoda ratalna. To nie jest zwykłe rozbicie długu na części. Celem negocjacji jest ustalenie harmonogramu, który nie zrujnuje Twojego budżetu. Kluczowym elementem, o który zawsze walczymy, jest zatrzymanie naliczania dalszych odsetek karnych. Dzięki temu każda złotówka, którą wpłacasz, realnie zmniejsza Twój dług, a nie tylko spłaca narastające koszty.

[UWAGA NEGOCJATORA]: wstrzymanie naliczania odsetek może być niemożliwe w sytuacji, gdy B2 Impact posiada prawomocny wyrok sądu. Trzeba mieć to na uwadze zlecając negocjacje ugody ratalnej.

Kiedy układ ratalny jest najlepszym rozwiązaniem?

To idealna opcja, jeśli Twoim priorytetem jest odzyskanie stabilności finansowej, zatrzymanie spirali długu i natychmiastowe zablokowanie ryzyka egzekucji komorniczej. Daje spokój psychiczny i przewidywalny plan spłaty na wiele miesięcy lub lat do przodu.

Studium przypadku: ugoda na 67 rat po 250 zł

Inny przykład z życia: klient z długiem w wysokości 18 274 zł. Był w kropce. Celem było rozłożenie zadłużenia na raty i wstrzymanie naliczania odsetek. Efekt naszych negocjacji? Ugoda z B2 Impact na 67 miesięcznych rat w wysokości 250 zł każda, zamrożenie odsetek. Dużym utrudnieniem było to, że nasz klient wcześniej sam sobie „wynegocjował” ugodę z ratami po 600 zł i oczywiście nie dał rady. Udało się to obejść poprzez wpłatę uwierzytelniającą 10% wartości zadłużenia w ramach pierwszej wpłaty.

[UWAGA NEGOCJATORA]: wejście mnie do sprawy, w której sam sobie negocjowałeś warunki i „się nie udało” jest dużo trudniejsze niż negocjowanie na moich warunkach. Pamiętaj o tym, zanim przyjdzie Ci do głowy samodzielne negocjowanie, którego niepowodzenie może mieć daleko idące konsekwencje.

Proces negocjacji z B2 Impact z pełnomocnikiem krok po kroku

Zlecając sprawę specjaliście, kupujesz nie tylko wiedzę i doświadczenie, ale przede wszystkim spokój i czas. Cały proces jest dla Ciebie maksymalnie uproszczony:

- Krok 1: Analiza sytuacji i dokumentów. Przeglądamy Twoje papiery, weryfikujemy stan prawny długu i ustalamy strategię.

- Krok 2: Ustanowienie pełnomocnictwa i kontakt. Od momentu, gdy nas upoważnisz, cały ciężar kontaktu z B2 Impact bierzemy na siebie. Ty już nie musisz odbierać tych telefonów.

- Krok 3: Twarde negocjacje. To nasza praca. Używając konkretnych argumentów, dążymy do uzyskania dla Ciebie oferty zgodnej z naszymi wcześniejszymi ustaleniami.

- Krok 4: Prezentacja oferty i Twoja decyzja. Przedstawiamy Ci gotową, wynegocjowaną propozycję ugody. Analizujemy ją wspólnie. Ostateczna decyzja i podpis zawsze należą do Ciebie. Dla Twojego bezpieczeństwa, nasze pełnomocnictwo nigdy nie obejmuje możliwości zawarcia ugody w Twoim imieniu.

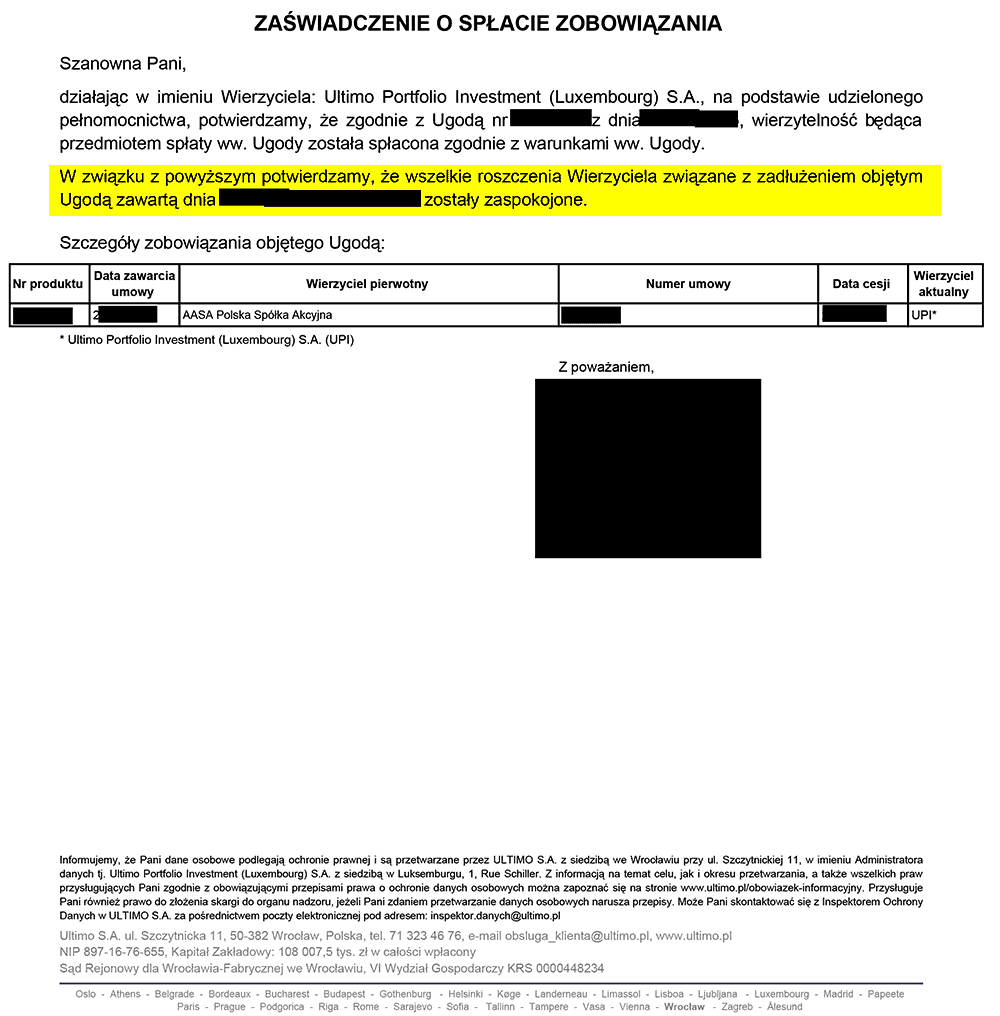

- Krok 5: Realizacja i zamknięcie sprawy. Po podpisaniu ugody i terminowej spłacie (jednorazowej lub ostatniej raty), Twój dług oficjalnie przestaje istnieć. Na Twoje życzenie występujemy do B2 Impact o wystawienie zaświadczenia o braku zadłużenia – dokumentu, który jest Twoją ostateczną kartą wolności.

Sprawa w toku egzekucji, czyli ugoda z B2 Impact a komornik

Bardzo częsty błąd w myśleniu: „Komornik już wszedł na konto, jest za późno”. Nic bardziej mylnego! To właśnie w tym momencie wierzyciel często staje się najbardziej skłonny do rozmowy.

Czy można zawrzeć ugodę, gdy egzekucja komornicza już trwa?

Oczywiście, że tak. Dla wierzyciela egzekucja to też problem. Jest kosztowna, czasochłonna i nie zawsze skuteczna (możesz nie mieć majątku lub pracować na czarno). Propozycja pewnej, dobrowolnej spłaty w ramach ugody jest dla nich często znacznie atrakcyjniejsza niż niepewne wyniki działań komornika.

[UWAGA NEGOCJATORA]: W przypadku czynnej egzekucji komorniczej jedynym sposobem na zamknięcie sprawy jest spłata jednorazowa z umorzeniem części długu.

Jak ugoda wpływa na działania komornika?

Po podpisaniu przez Ciebie ugody B2 Impact ma obowiązek złożyć do komornika wniosek o umorzenie postępowania egzekucyjnego. W praktyce w ciągu kilku, kilkunastu dni komornik formalnie zamyka sprawę. Wszystkie zajęcia na Twoim koncie, wynagrodzeniu czy nieruchomościach zostają uchylone. Odzyskujesz pełną kontrolę nad swoimi finansami.

Ile kosztuje profesjonalna pomoc w negocjacjach z B2 Impact?

Cenię transparentność, więc zasady są proste i z góry jasne. Twoja inwestycja zależy od tego, co chcesz osiągnąć.

Cennik dla ugody z umorzeniem (prowizja od sukcesu)

To najuczciwszy model, jaki można sobie wyobrazić. Nasze wynagrodzenie to 10% kwoty, którą dla Ciebie zaoszczędzimy. Jeżeli Twój dług wynosi 40 000 zł, a my wynegocjujemy spłatę na poziomie 20 000 zł, to Twoja oszczędność wynosi 20 000 zł. Nasza prowizja to 10% z tej kwoty, czyli 2000 zł. Płacisz wyłącznie za realny, policzalny efekt. Zarabiamy wtedy, gdy Ty oszczędzasz.

Cennik dla ugody ratalnej (stała opłata)

W przypadku, gdy celem jest układ ratalny, stosujemy stałą, jednorazową opłatę za całą usługę. Jest ona uzależniona od wysokości długu. A wysokość naszego wynagrodzenia znajdziesz w cenniku serwisu Windykowani.pl.

Opłata za pełnomocnictwo – dlaczego ją stosujemy?

Zanim ruszymy do pracy, prosimy o wpłatę 150 zł. To dla nas sygnał, że traktujesz sprawę poważnie i jesteś zdeterminowany do jej rozwiązania. Opłata za pełnomocnictwo chroni nas przed zalewem niepoważnych zleceń i pozwala skupić 100% energii na tych, którym naprawdę zależy. Opłata ta pokrywa koszty pracy biurowej pracownika przygotowującego dokumenty dla Ciebie oraz pierwsze działania pełnomocnika. Jest ona płatna w momencie zamówienia, czyli po kliknięciu w widoczny poniżej panel do wynajęcie negocjatora:

Wpłacam zaliczkę za negocjacje z wierzycielem

Cena: 150,00 zł

Aktualny czas realizacji: 48 godz.

FAQ – Najczęściej zadawane pytania o B2 Impact (dawniej Ultimo)

Na koniec zebrałem dla Ciebie pigułkę wiedzy – odpowiedzi na pytania, które słyszę najczęściej.

- 1. Czy B2 Impact to to samo co Ultimo?

- Tak, to ta sama firma po zmianie nazwy. Twój dług z Ultimo jest teraz w B2 Impact.

- 2. Skąd B2 Impact ma mój dług?

- Kupili go od Twojego pierwotnego wierzyciela, np. banku. To legalny proces zwany cesją wierzytelności.

- 3. Czy B2 Impact może od razu wysłać komornika?

- Absolutnie nie. Najpierw muszą Cię pozwać, wygrać sprawę w sądzie i uzyskać tzw. tytuł wykonawczy.

- 4. Jakie mam opcje po otrzymaniu pisma?

- Najrozsądniejszą opcją jest podjęcie negocjacji w celu zawarcia korzystnej ugody. Ignorowanie to prosta droga do komornika.

- 5. Czy umorzenie długu jest możliwe?

- Jak najbardziej. Przy jednorazowej wpłacie redukcje długu o kilkadziesiąt procent są standardem w skutecznych negocjacjach.

- 6. Jak wyglądają negocjacje ugody?

- Proces z pełnomocnikiem jest prosty: analiza, upoważnienie nas do kontaktu, twarde negocjacje i przedstawienie Ci gotowej umowy do akceptacji.

- 7. Raty czy umorzenie – co lepsze?

- Jeśli masz gotówkę – umorzenie, bo radykalnie zmniejszasz dług. Jeśli szukasz stabilności i niskich obciążeń – raty.

- 8. Co robić, jeśli komornik już działa?

- To idealny moment na negocjacje. Udana ugoda skutkuje złożeniem wniosku o umorzenie egzekucji komorniczej.

- 9. Jak sprawdzić, czy dług jest przedawniony?

- Sprawdź datę wymagalności roszczenia. Dla większości długów konsumenckich termin przedawnienia wynosi 3 lata.

- 10. Ile kosztuje pomoc w negocjacjach?

- W przypadku umorzenia płacisz prowizję 10% od zaoszczędzonej kwoty. W przypadku ugody ratalnej opłata jest stała i zależy od wielkości długu.

Mam nadzieję, że ten poradnik dał Ci poczucie kontroli i pokazał jasną ścieżkę wyjścia. Pamiętaj, dług w B2 Impact to nie jest wyrok dożywocia, ale problem biznesowy, który można, a nawet trzeba, rozwiązać na swoją korzyść. Nie czekaj, aż urośnie. Działaj.