Dług w Netcredit za kartę kredytową – jak sobie poradzić

Karta kredytowa Netcredit to pułapka, w którą wpada mnóstwo Polaków. Karta Netcredit miała być elastyczna i wygodna jak karta kredytowa, a stała się finansowym koszmarem? Co miesiąc płacisz, a dług zamiast maleć, stoi w miejscu lub rośnie? Otrzymujesz niejasne zestawienia, a próba zrozumienia, za co tak naprawdę płacisz, kończy się frustracją? Też tak masz? Nie jesteś sam.

Problem z odnawialnym limitem pożyczkowym Netcredit to jedna z najczęstszych spraw, z jakimi zgłaszają się do nas klienci. Dzieje się tak, ponieważ ten produkt został zaprojektowany w sposób, który może łatwo wprowadzić w błąd. Krok po kroku przeprowadzimy Cię przez proces odzyskiwania kontroli nad kartą Netcredit – od zrozumienia mechanizmu tej pułapki, przez natychmiastowe działania obronne, aż po dwie skuteczne strategie, które pozwolą Ci rozwiązać problem raz na zawsze.

Dlaczego karta kredytowa Netcredit jest taka droga?

Aby zrozumieć mechanizm pułapki, w którą wpadłeś, podpisując umowę z Netcredit, musisz zrozumieć podstawy funkcjonowania polskiego rynku pożyczek pozabankowych. Jest on regulowany ustawą o kredycie konsumenckim, o której słyszałeś być może jako o Ustawie Antylichwiarskiej.

Każda firma pożyczkowa ma regulowane przez ustawę maksymalne zyski (prowizję) za udostępnianie chwilówek lub pożyczek pozabankowych. I nie wolno jej przekroczyć tych zysków, gdyż wówczas umowa pożyczki staje się bezprawna.

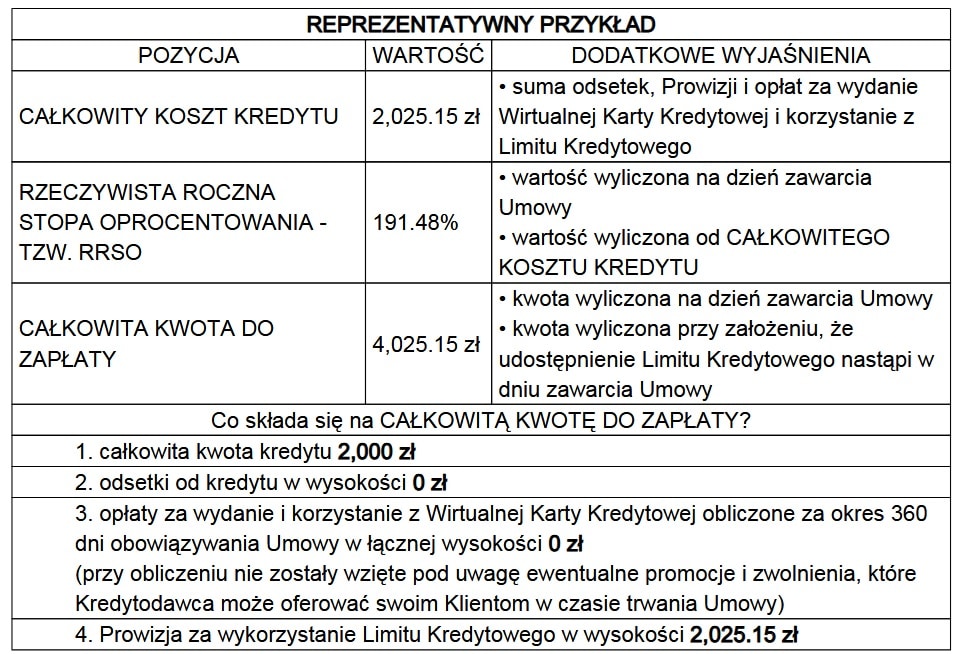

Limit kredytowy w karcie Netcredit znacząco przekracza górne limity wyznaczone przez Ustawę Antylichwiarską.

Zgodnie z prawem prowizja (czyli zarobek parabanku) może wynieść 45% wartości udzielonej pożyczki w formie limitu kredytowego. W przypadku Netcredit widzimy wyraźnie, że jest to prowizja przekraczająca 100% wartości limitu!

Dlatego użytkownik karty Netcredit płacąc uczciwie tzw. kwoty minimalne co miesiąc, nieświadomie nabija kieszeń lichwiarzowi, który w sposób sprzeczny z ustawą nielegalnie zarabia znacznie więcej, niż pozwala mu na to polskie prawo.

Nieświadomy tego klient Netrcredit patrzy z przerażeniem, że jego wpłaty z tytułu spłaty karty prawie wcale jej nie spłacają. Na spłatę karty zapisywana jest nieznaczna część jego comiesięcznej wpłaty. Większość bowiem księgowana jest na spłatę odsetek i prowizji. Prowizji niezgodnej z przepisami prawa – co podkreślić trzeba. I wykorzystać – o tym za moment.

Padłeś ofiarą lichwy Netcredit – jakie masz możliwości obrony?

Przede wszystkim musisz sobie uświadomić, że dalsze spłacanie limitu kredytowego na karcie Netcredit to karmienie lichwiarza. Na tym etapie masz aż 3 możliwości działania! Omówimy je po kolei, abyś mógł świadomie podjąć najlepszą dla siebie decyzję.

Całkowita spłata karty i wypowiedzenie umowy z Netcredit

Rozwiązanie najprostsze, ale dla wielu, szczególnie tkwiących w pętli długów pozabankowych, nierealne. Wymaga bowiem posiadania większej gotówki, dzięki której można spłacić kartę Netcredit i zamknąć problem wypowiedzeniem umowy. Plusem jest pozbycie się drenującej kieszeń lichwy, minusem to, że spłacając limit w karcie Netcredit nie odzyskasz pieniędzy, które „utopiłeś” do tej pory.

Doprowadzenie do wypowiedzenia umowy i spłata zadłużenia w ratach

Rozwiązanie dla tych, którzy chcą spokojnie i bez stresów spłacić dług, ale nie mają środków na jednorazową spłatę. Zakończenie wysyłania pieniędzy z tytułu minimalnych spłat miesięcznych karty Netcredit przerwie niekończącą się lawinę strat finansowych. Po 2 miesiącach bez wpłat Fincard (czyli spółka będąca emitentem karty Netcredit) wypowie umowę, a w kolejnym miesiącu sprzeda dług. Po cesji wierzytelności bezproblemowo zawrzesz z nowym wierzycielem ugodę i dokonasz spłaty w kilkunastu ratach. Szczegóły w dalszej części poradnika.

Pamiętaj, że ta opcja nie pozwoli Ci na odzyskanie pieniędzy bezprawnie Ci zabieranych z tytułu nielegalnej prowizji. Dodatkowo koszt spłaty w ratach będzie podwyższany o naliczane przez nowego wierzyciela odsetki.

Umorzenie długu w Netcredit – nie spłacasz ani złotówki

Opcja ta jest realizowana jako jeden z filarów programu oddłużania z chwilówek. Zakłada pozbycie się całkowite długu poprzez wykorzystanie jego bezprawności i niezgodności z przepisami Ustawy Antylichwiarskiej. Szczęśliwym finałem jest doprowadzenie do wyroku sądu, który sprawia, że dług w Netcredit przestaje istnieć.

[UWAGA EKSPERTA]: Pamiętaj, że sprawa nie jest prowadzona bezpośrednio przez Fincard (właściciela Netcredit), a przez wierzyciela wtórnego. Fincard nie pozywa swoich dłużników bezpośrednio, a sprzedaje długi z tytułu kart, w których nastąpiło zaprzestanie spłaty.

Znasz już 3 możliwe scenariusze, czas dowiedzieć się, co stanie się od momentu, w którym podejmiesz decyzję o zaprzestaniu spłacania karty wobec sytuacji, gdy Twoje pieniądze jej nie spłacają, a dług rośnie. To kluczowa wiedza dla osób, które boją się konsekwencji porzucenia karty Netcredit w obawie przed konsekwencjami. Dokładna lektura tego poradnika pozwoli Ci oddzielić wyobrażenia od rzeczywistości, a mity od realiów. Zaczynamy.

Co stanie się, gdy nie zapłacę minimalnej kwoty miesięcznej na spłatę karty Netcredit?

Jeśli wyobrażałeś sobie, że Fincard pobiegnie do sądu, a za miesiąc na pensji pojawi się komornik, to znaczy, że nie powinieneś raczej korzystać z chwilówek. Bo brakuje Ci elementarnej wiedzy, a tym samym jesteś łatwym celem dla wierzycieli. Również tych lichwiarskich. Tym bardziej przeczytaj dokładnie to, co stanie się, gdy nie spłacisz karty Netcredit.

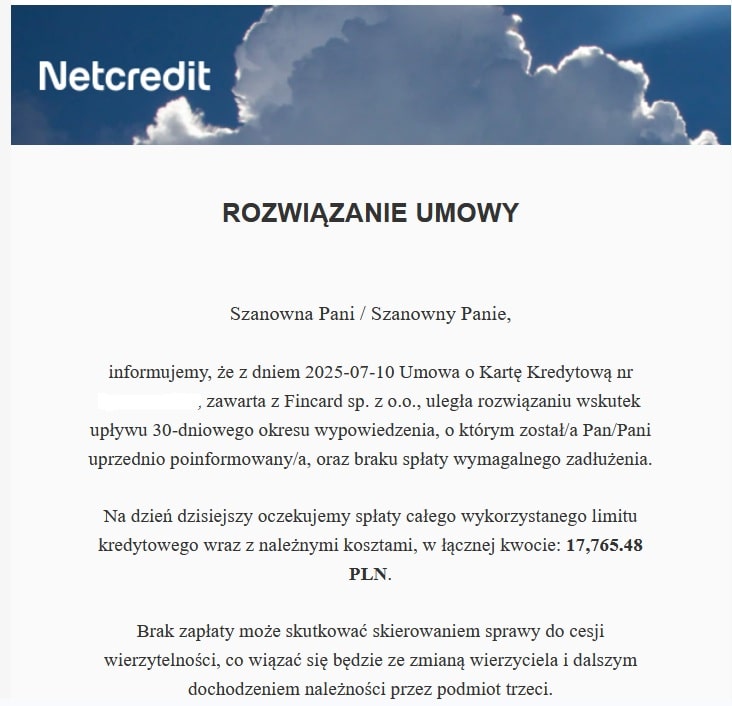

Jedyną i absolutnie korzystną dla Ciebie konsekwencją porzucenia spłaty Netcredit będzie wypowiedzenie umowy przez pożyczkodawcę Fincard Sp. z o.o. i chwilę po tym sprzedaż długów.

Zapytasz pewnie gdzie te wszystkie konsekwencje, których wizja blokowała Ci wcześniej rozpoczęcie oddłużania? Oto czas, aby zmierzyć się z mitami, które pokutują w głowie dłużników.

Dlaczego Fincard sp. z o.o. nie chodzi do sądu?

Wierzyciel ma świadomość tego, że jego karta Netcredit i limit kredytowy są niezgodne z przepisami polskiej ustawy o kredycie konsumenckim. I wie, jaką skuteczność miałby w sądzie. Dlatego unika sądu jak ognia, wybierając ścieżkę sprzedaży wierzytelności.

Czemu po porzuceniu spłaty karty Netcredit nie pojawił się komornik?

Odpowiedź brzmi: a jakim cudem miałby się pojawić, skoro do egzekucji komorniczej wierzyciel potrzebuje tytułu wykonawczego, do którego pierwszym krokiem jest uzyskanie nakazu zapłaty wydanego przez sąd? Skoro zatem właściciel Netcredit unika sądu, to wizja komornika zjawiającego się po miesiącu niespłacania jest wyłącznie wytworem wyobraźni.

Gdzie windykator terenowy, którym tyle mnie straszono?

Nie ma i nie będzie. Strach przed windykatorem terenowym to jedna z przyczyn tkwienia w chwilówkach i pogrążania się w pętli pożyczek. W przypadku firm, które nie posiadają windykacji terenowej (takich jak Netcredit) do wizyty w domu dłużnika nie dojdzie. Bo kto miałby go odwiedzić, skoro firma pożyczkowa nie posiada pracowników w terenie?

Wiesz już jakie „straszne konsekwencje” zerwania z Netcredit Cię ominą, czas poznać te elementy układanki, które nie ominą Cię na pewno i które wymuszają ostateczne decyzje co do wyboru scenariusza działania z kartą Netcredit.

Fincard sprzedaje niespłaconą kartę Netcredit – kto to kupi?

Powtórzę dla przypomnienia, po ok. 3 miesiącach od daty wymagalności spłaty minimalnej karty, Fincard Sp. z o.o. sprzeda wierzytelność. Jeśli masz wątpliwości, czy nie jest to jakieś nielegalne oszustwo, to wiedz, że nie. Sprzedaż długu może odbyć się bez Twojej wiedzy i zgody, tutaj akurat wyjątkowo Fincard Sp. z o.o. działa zgodnie z przepisami prawa.

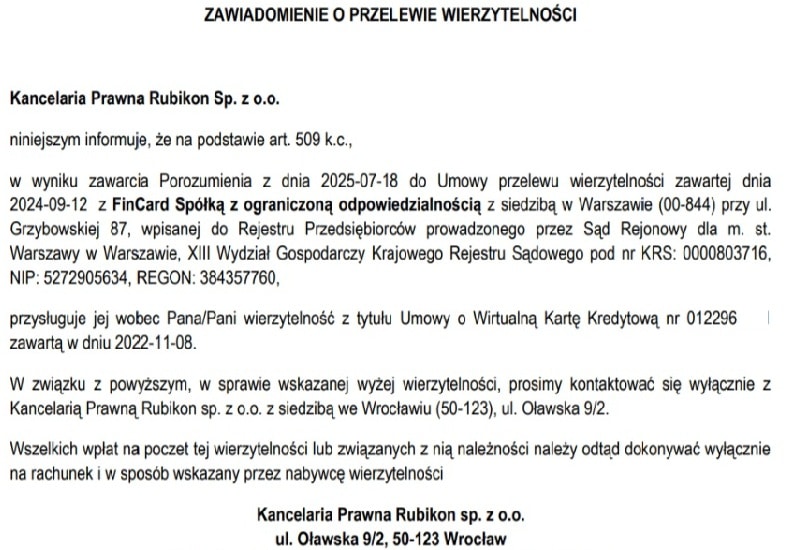

Cesja wierzytelności odbywa się poza Twoją świadomością. Co nie znaczy, że nie wiesz o niej. Otrzymasz informacje zarówno od Netcredit, jak i nowego wierzyciela, który rozpocznie, po zakupie wierzytelności, proces zmierzający do skontaktowania się z Tobą.

Twój dług z Netcredit może zostać sprzedany do dwóch firm skupujących wierzytelności, pomiędzy którymi są znaczące różnice.

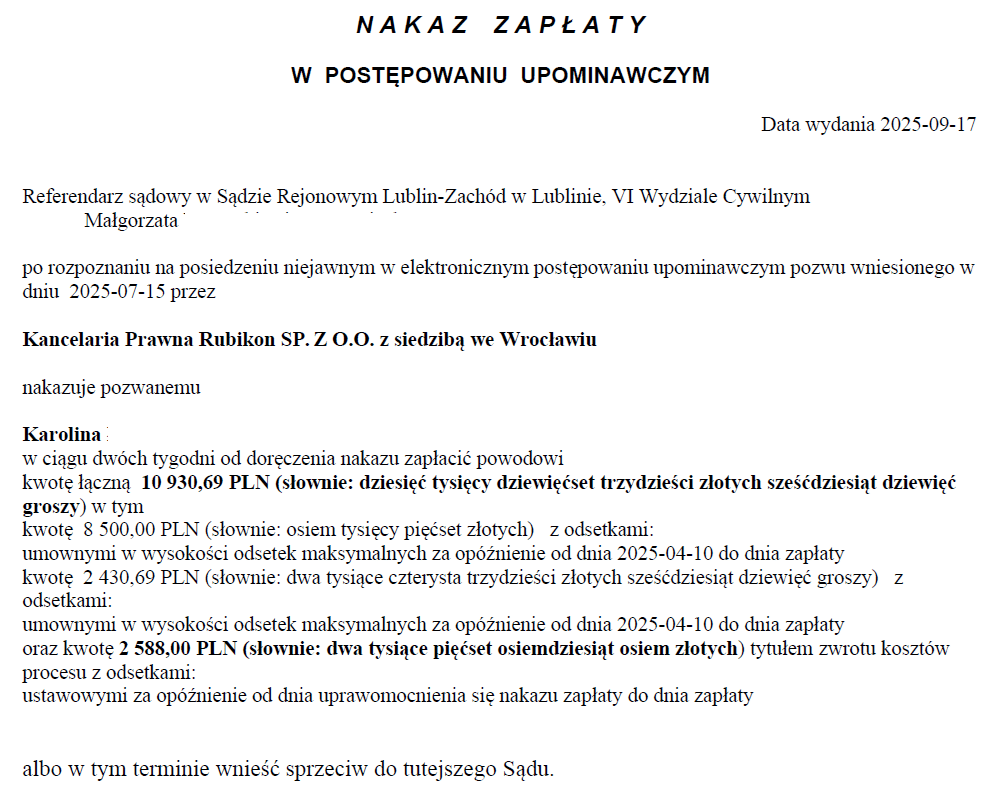

Netcredit trafia do kancelarii Rubikon

- Układ ratalny z ilością rat dochodzącą do 50

- Układ ratalny jest oprocentowany

- Odwiedzi Cię windykator terenowy (lub nie – jeśli masz opiekę antywindykacyjną)

Netcredit trafia do kancelarii SVEA

- Możliwe raty w ilości 12-24

- Firma dolicza odsetki do rat

- Brak windykacji terenowej

Kancelaria Rubikon aktywnie będzie starała się nazwiązać z Tobą kontakt, prawie że „wchodząc z butami do domu”. Dość szybko możesz spodziewać się wizyty windykatora terenowego z Rubikona i jego wizyty (nie dotyczy osób mających uruchomiony program oddłużeniowy z ochroną antywindykacyjną, do nich bowiem pracownik terenowy nie przyjedzie). Jeśli Twój dług po Netcredit trafił do drugiego odbiorcy, SVEA Ekonomi Cyprus, nie musisz strasować się windykacją terenową. Ta firma nie posiada bowiem na swoich usługach windykatorów w terenie.

Netcredit sprzedał dług – co dalej?

Cesja to jest kluczowy moment, gdyż musisz podjąć ostateczną decyzję co dalej robisz z długiem. Masz dwie możliwości działania. Skrajnie różne. A czasu na podjęcie decyzji niewiele – zaledwie kilka tygodni od momentu, gdy Netcredit sprzeda niespłaconą kartę.

Spłata karty Netcredit w ratach – ugoda ze SVEA lub Rubikon

Niezależnie od tego, kto dług kupił, masz możliwość spłaty zadłużenia w systemie ratalnym. Aby to zrobić, musisz zawrzeć z nowym wierzycielem ugodę.

Ugoda i układ ratalny sprawią, że wierzyciel nie złoży pozwu do sądu, nie wpisze Cię do baz BIG i nie umieści Twoich danych na giełdach długów. Jednakże pamiętać musisz, że podpisując ugodę uznajesz dług w całości i droga do umorzenia zadłużenia staje się niemożliwa.

Ugodę ratalną wynegocjujesz samodzielnie lub za pomocą dedykowanego pełnomocnika – negocjatora. Jeśli nie czujesz się na siłach rozmawiać z windykacją lub boisz się popełnić kosztowny błąd przy negocjacjach, zawsze możesz zlecić negocjacje doświadczonemu specjaliście.

Który bez Twojego udziału przeprowadzi proces zawarcia ugody z rozbiciem zadłużenia na raty. Wynajęcie negocjatora możliwe jest online:

Wpłacam zaliczkę za negocjacje z wierzycielem

Cena: 150,00 zł

Aktualny czas realizacji: 48 godz.

Rozliczenie finalne jest realizowane po osiągnięciu celu. I jest zależne od wysokości zadłużenia rozkładanego na raty. Szczegóły znajdziesz w cenniku usługi.

Walka o umorzenie długu po Netcredit – trzy etapy działań sądowych

Jeśli jesteś przekonany, że chcesz całkowicie umorzyć dług, musisz nastawić się na kilkanaście miesięcy walki w sądzie. Oczywiście nie samodzielnie – całość pracy przyjmuje na siebie adwokat. On – jako zawodowy pełnomocnik – reprezentuje się na wszystkich etapach sprawy i we wszystkich instancjach.

Skuteczność naszych adwokatów w walce z długami po Netcredit oscyluje w okolicach 95%. To stwarza Ci olbrzymią przewagę nad wierzycielem, który kupił ten dług. Czas operacji rozłożony na kilkanaście miesięcy daje Ci jednocześnie możliwość finansowego przygotowania się na inne opcje spłaty.

Etap 1. EPU, czyli e-sąd

Ten etap jest formalnością i nie stwarza dla Ciebie jakiegokolwiek ryzyka porażki. W EPU bowiem nie można przegrać. Pozew do EPU trafi już po 2-3 miesiącach od sprzedaży zadłużenia.

Gdy otrzymasz nakaz zapłaty w postaci listu (lub pobierzesz go sobie z panelu konta klienta EPU) adwokat przygotuje i złoży w Twoim imieniu sprzeciw od nakazy zapłaty. Na tym dług zakończy swój żywot w EPU i trafi do sądu rejonowego.

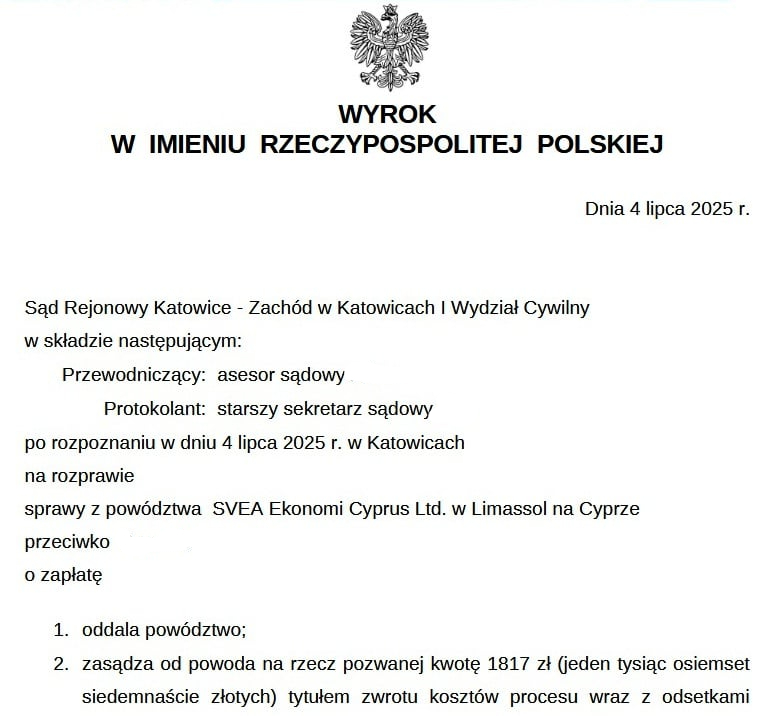

Etap 2. Sąd rejonowy

Pozew w sądu rejonowego otrzymasz po kilkunastu miesiącach od daty wymagalności spłaty karty Netcredit. Wierzyciel wtórny (czyli firma, która kupiła Netcredit – Rubikon lub SVEA.) będzie próbowała ugrać coś w sądzie. Olbrzymia większość sędziów ich roszczenia oddali, a Ciebie uwolni od długu. Wynikiem pracy adwokata będzie taki wyrok:

Oczywiście może się zdarzyć, że sędzia prowadzący sprawę kompletnie nie orientuje się w tematach finansowych, nie zna Ustawy Antylichwiarskiej i wyda wyrok dla Ciebie niekorzystny. Nie jest to powód do zmartwienia, gdyż istnieje jeszcze możliwość korekty wyroku.

Etap 3. Sąd Apelacyjny

Jeśli chcesz zaskarżyć wyrok sądu niekorzystny i wydany w wyniku błędu sędziego, możesz to zrobić poprzez złożenie apelacji od wyroku. W ciągu kilku miesięcy Sąd Apelacyjny rozpozna sprawę i skoryguje (w ogromnej większości przypadków) błąd mniej doświadczonego lub lekko niedouczonego sędziego z sądu rejonowego. Przy dużej dozie pecha wyrok zostanie utrzymany i wówczas zamiast umorzenia będziesz musiał spłacić dług wraz z kosztami sądowymi. Warto pamiętać o tym, że nawet najlepszy i najskuteczniejszy adwokat od długów nigdy nie zagwarantuje pewności umorzenia długu po Netcredit.

Dług w Netcredit – podsumowanie

Wiesz już, że masz opcje. Czas na profesjonalny ruch.. Walka z machiną finansową na własną rękę jest ryzykowna. Zanim podejmiesz jakikolwiek krok, który może zostać wykorzystany przeciwko Tobie, zdecyduj jaką drogą z Netcredit chcesz podążać. Jeśli w tej drodze ma towarzyszyć Ci adwokat – zobacz jak go wynająć i ile kosztuje jego praca.

Jaką firmę windykacyjną Netcredit wysyła do klientów?

Fincard Sp. z o.o. (czyli realny pożyczkodawca), podobnie jak wiele firm z branży, współpracuje z zewnętrznymi firmami windykacyjnymi lub sprzedaje im pakiety wierzytelności. Na podstawie analizy rynku i doświadczeń klientów, długi z karty Netcredit bardzo często trafiają do kancelarii Rubikon oraz SVEA. Każda z tych firm ma nieco inną strategię działania i możliwości negocjacyjne.

Czy Netcredit wpisuje do BIK i KRD? Po jakim czasie?

Tak. Netcredit, jako instytucja pożyczkowa, ma prawo i regularnie korzysta z możliwości wpisywania nierzetelnych dłużników zarówno do Biura Informacji Kredytowej (BIK), jak i do Biur Informacji Gospodarczej, takich jak KRD. Wpis do BIK następuje z chwilą podpisania umowy pożyczki, do BIG zazwyczaj następuje po przekroczeniu 60 dni opóźnienia w spłacie, po wcześniejszym wysłaniu wezwania do zapłaty.

Jak trwale usunąć wpisy Netcredit po spłacie zadłużenia?

Po całkowitej spłacie zobowiązania masz prawo zażądać od Netcredit zaprzestania przetwarzania Twoich danych osobowych. Najskuteczniejszą metodą jest wysłanie do firmy pisemnego „Wycofania zgody na przetwarzanie danych w BIK po wygaśnięciu zobowiązania”. To krok, który pozwala zadbać o swoją prywatność i „wyczyścić” historię w BIK z wpisu o tym konkretnym produkcie. O wpis do KRD i innych BIG-ów nie musisz się martwić – Fincard Sp. z o.o. usunie te wpisy bez proszenia o to. Jest to ich ustawowy obowiązek.

![Otrzymałeś wezwanie do zapłaty z ostrzeżeniem o wpisie do BIG? Działaj, ale z głową! [Poradnik]](https://windykowani.pl/wp-content/uploads/2025/09/big-wezwanie-ostrzezenie-768x512.jpg)