EPU bez tajemnic: co oznacza „wpływ”, „wydano nakaz zapłaty” czy „umorzono w całości”?

Logujesz się do systemu. Serce bije trochę szybciej, dłonie lekko się pocą. Na ekranie widzisz tabelkę pełną dziwnych terminów: „Wpływ”, „Nc-e”, „Zakreślono”, „Umorzono”. Brzmi jak szyfr? Spokojnie. Jako ktoś, kto widział tysiące takich zrzutów ekranu, powiem Ci jedno: EPU (Elektroniczne Postępowanie Upominawcze) to nie twór, którego trzeba się bać. To narzędzie, które – jeśli wiesz, jak go używać – może uratować Twoje pieniądze.

Wielu moich rozmówców, widząc czerwoną ikonkę w systemie, wpada w panikę. Niepotrzebnie. Dziś wezmę Cię za rękę i przeprowadzę przez te wszystkie statusy. Wyjaśnię, kiedy możesz jeszcze dopić kawę, a kiedy musisz rzucić wszystko i biec na pocztę (lub do prawnika). Gotowy? No to odczarowujemy e-sąd.

W celu ułatwienia nauki posłużę się zdjęciami autentycznych widoków konta w EPU:

Etap 1: Status „wpływ”, czyli cisza przed burzą

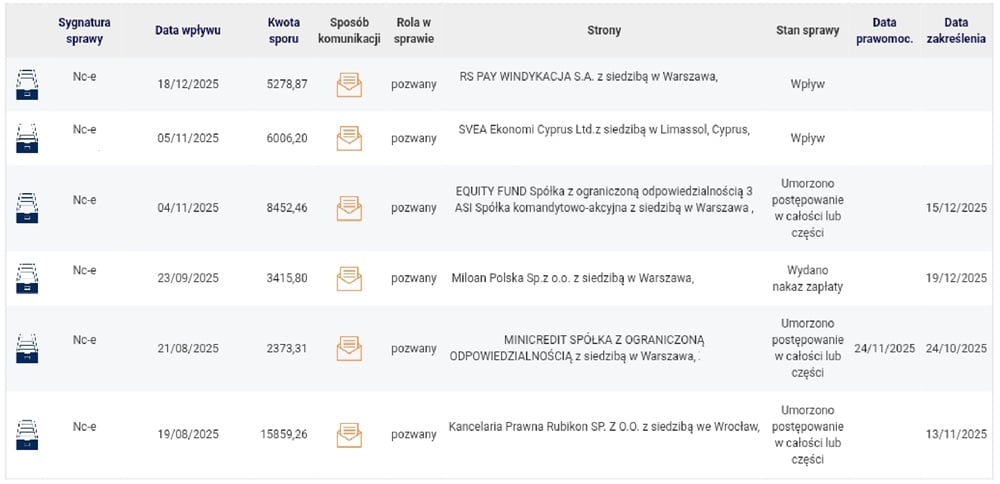

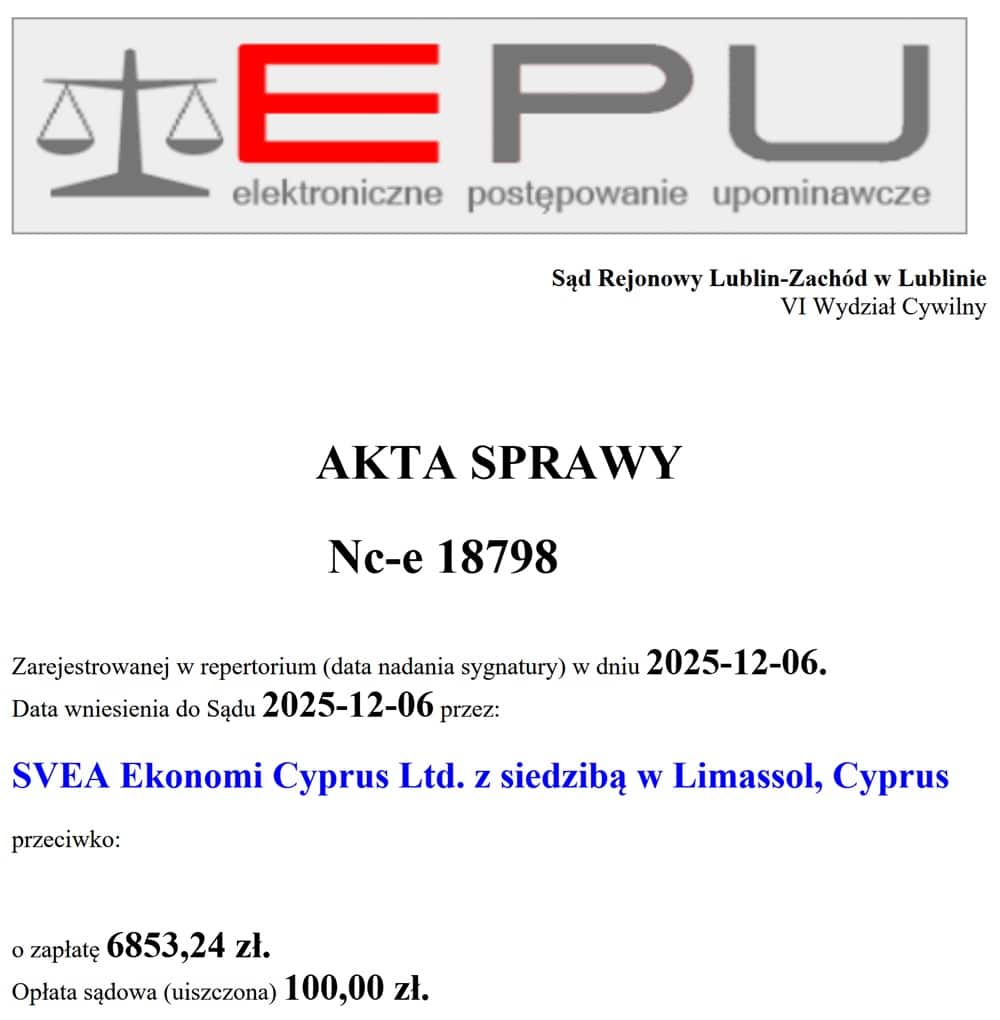

Spójrz na pierwszą pozycję ze swojej listy spraw. Widzisz tam RS PAY albo SVEA Ekonomi? W kolumnie „Stan sprawy” widnieje słowo: Wpływ (czasem oznaczone technicznie jako Zadekretowano – Nowa).

Co to oznacza w ludzkim języku? Że wierzyciel właśnie nacisnął „Enter”. Jego pozew wpadł na serwery sądu w Lublinie, dostał swój numerek (sygnaturę zaczynającą się od Nc-e), ale… nikt go jeszcze nie przeczytał. Leży na wirtualnej stercie dokumentów i czeka na swoją kolej. To jest ten moment, w którym pytanie co oznacza stan sprawy wpływ w EPU staje się najczęściej wyszukiwanym hasłem w Twojej historii przeglądarki.

Czy muszę już panikować?

Absolutnie nie. Na tym etapie sąd nie podjął jeszcze żadnej decyzji. Nie ma nakazu zapłaty, nie ma komornika. To faza wyczekiwania, taka sądowa poczekalnia. Często pytacie: ile czasu od wpływu do wydania nakazu zapłaty w EPU mija w praktyce? Tu nie ma reguły. Sąd w Lublinie to wielka fabryka. Czasem referendarz „kliknie” sprawę w 2 dni, czasem zajmie mu to 3 miesiące. Wszystko zależy od tego, jak duże są „korki” na serwerach. Pamiętaj, że EPU nie jest objęte ustawowymi terminami. Zrobią kiedy będą chcieli – wszystko w swoim tempie.

[PORADA EKSPERTA]: To jest idealny moment na techniczny zwiad. Mimo że sprawa ma status „Wpływ”, Ty już możesz podejrzeć, co jest w środku. Zaloguj się, kliknij w ikonę akt (to pudełko przy sprawie) i sprawdź, czy widać skan pozwu przy statusie wpływ. Zazwyczaj tak! Zobaczysz, ile dokładnie chcą pieniędzy i za co. Wiedza to władza – wiesz, co Cię czeka, zanim sąd w ogóle kiwnie palcem.

Etap 2: „wydano nakaz zapłaty”, czyli stan alarmowy

No i stało się. Referendarz sądowy (o nim opowiem Ci za chwilę) przejrzał papiery, stwierdził „wygląda OK” i kliknął. Status w tabeli zmienił się na: Wydano nakaz zapłaty. Tak jak w przypadku sprawy Miloan na poglądowym obrazku.

To jest ten moment, kiedy w Twojej głowie powinna zapalić się czerwona lampka. Ale uwaga – nie wpadaj w histerię. Masz teraz czas na obronę. W dodatku zawsze skuteczną. I tu dochodzimy do najważniejszej rzeczy w całym tym poradniku.

Żelazna zasada 14 dni (nie daj się nabrać!)

Wielu dłużników popełnia błąd, który kosztuje ich majątek. Widzą datę wydania nakazu w systemie i myślą: „O Boże, termin już minął!”. Bzdura.

Zapamiętaj raz na zawsze: termin na sprzeciw w EPU od kiedy się liczy? Liczy się od momentu, kiedy listonosz wręczy Ci kopertę do ręki (lub po dwukrotnym awizowaniu). To, co widzisz w systemie, to tylko informacja, że list z nakazem zapłaty został wygenerowany i wysłany. Masz więc luksusową sytuację: widzisz nakaz w internecie, zanim fizycznie do Ciebie dotrze. Możesz na spokojnie przygotowywać się do złożenia sprzeciwu od nakazy zapłaty.

Jak pobrać ten nakaz?

Nie czekaj na listonosza. Zobacz nakaz z EPU od razu. Wielu z Was pyta, jak pobrać nakaz zapłaty z systemu EPU. To proste jak 3 kroki:

- Wchodzisz w zakładkę „Moje sprawy”.

- Klikasz w ikonę akt przy sprawie z nakazem (teczuszka/pudełko).

- W prawym górnym rogu klikasz „Pobierz”. Masz PDF-a z kompletem dokumentów.

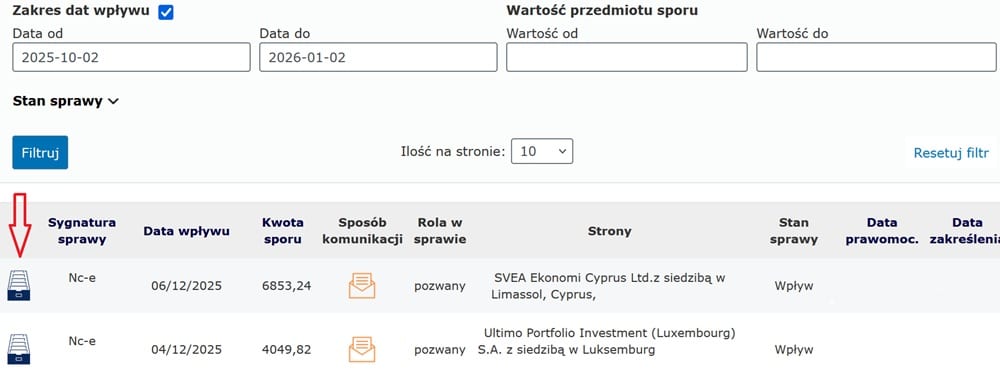

Teraz możesz zobaczyć te 3 kroki na obrazkach. Jeśli wejdziesz w zakładkę „Moje sprawy” zobaczysz listę spraw, które wpłynęły do EPU. Znajdź wśród nich tę, która Cię interesuje i kliknij w ikonę wskazaną strzałką koloru czerwonego.

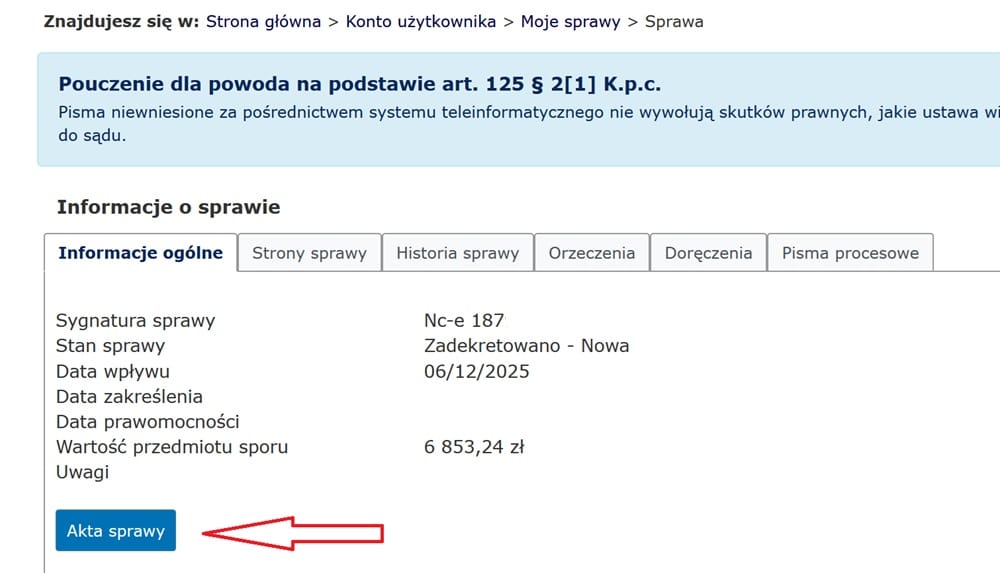

Twoim oczom ukaże się taki widok (zawsze, więc tutaj niespodzianki nie będzie). Z tego poziomu jeszcze nie widzisz akt sprawy, ale jesteś już blisko. Gdy klikniesz w przycisk zaznaczony strzałką, akta sprawy zostaną pobrane automatycznie.

Akta sprawy mają format PDF. Czyli najpopularniejszy na wszystkich urządzeniach format plików – otworzysz go bez problemu. I wówczas możesz oddać się lekturze akt sprawy. Pierwsza strona akt sprawy wygląda tak:

Teraz możesz wysłać to do prawnika. Pamiętaj, wydano nakaz zapłaty w EPU – jak napisać sprzeciw (wzór) to popularne wyszukiwanie, ale darmowe wzory z internetu to ruletka. Źle napisany sprzeciw to jak dziurawy spadochron – niby go masz, ale przy zderzeniu z ziemią (sądem) nie pomoże. Lepiej, żeby zajął się tym fachowiec, bo stawka jest wysoka – anulowanie całego długu.

Jeśli potrzebujesz adwokata do sporządzenia sprzeciwu pamiętaj, że możesz mieć go w dwóch wersjach – jako pojedynczą usługę za 297 zł lub jako element całości za 0 zł. Tak, bowiem wynajęcie adwokata do następujących po EPU działań wierzyciela daje Ci w ramach promocji darmowy sprzeciw od nakazu zapłaty w EPU.

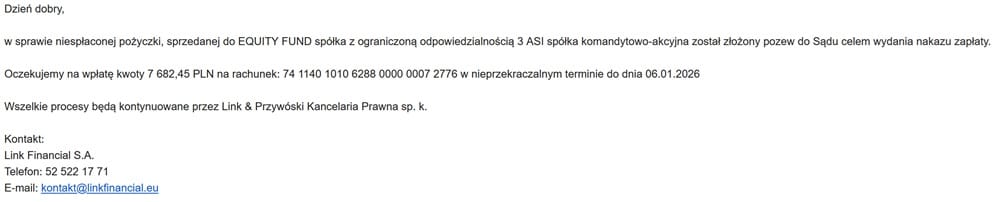

[PRZYKŁAD JAK OTRZYMAĆ DARMOWY SPRZECIW DO EPU]: Ponieważ wiesz, że EPU to tylko rozgrzewka przed starciem z wierzycielem, z którym walczysz o umorzenie długu, wiesz również, że do walki potrzebować będziesz wyspecjalizowanego w bojach adwokata od długów. Klikasz w link i sprawdzasz w tabeli opłat, że adwokacka obsługa roszczenia (nielegalna karty Netcredit) wierzytelność kupiona przez SVEA Ekonomi Cyprus to koszt 1100 zł za Sąd Rejonowy i w razie potrzeby także Apelacyjny i z darmowym EPU. Jeśli zdecydujesz się podpisać z adwokatem umowę już teraz (płatność możesz rozbić na raty) nie musisz kupować sprzeciwu od nakazu zapłaty. Adwokat – będąc już Twoim pełnomocnikiem – zajmie się stworzeniem i wysłaniem sprzeciwu samodzielnie.

Oczywiście rozwiązanie to, choć ekonomicznie zasadne, nie wyklucza innego. Czyli zamówienia usługi stworzenia adwokackiego sprzeciwu od nakazu zapłaty jako osobnej usługi. Masz ochotę – proszę. Zamów w dowolnym momencie:

Zamawiam sprzeciw od nakazu zapłaty

Cena: 297,00 zł

Aktualny czas realizacji: 48 godz.

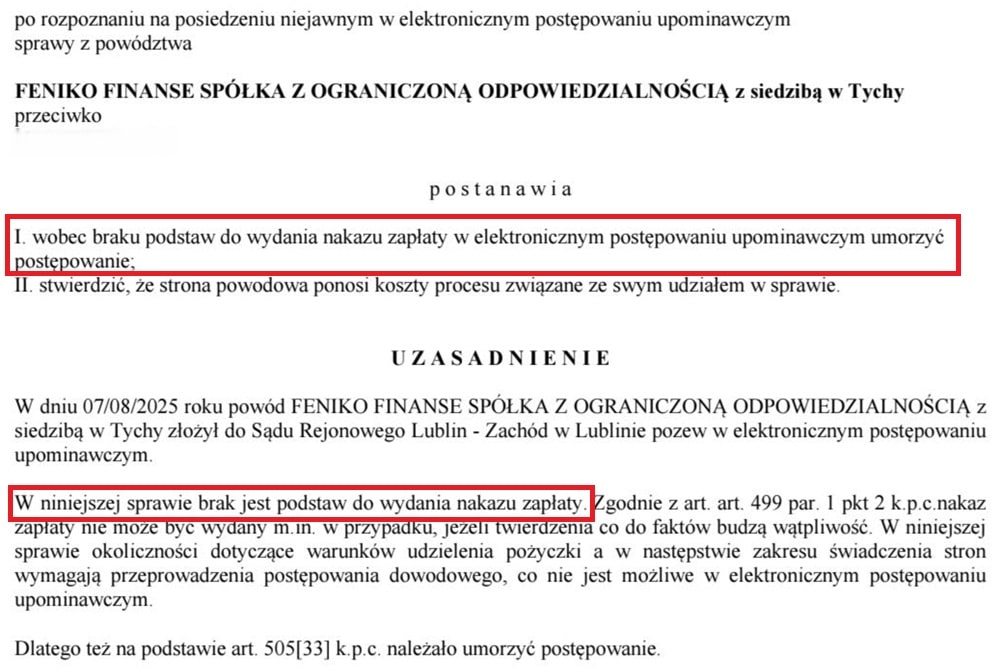

Etap 3: „umorzono postępowanie”, czyli czy to już koniec długu?

Spójrz na sprawy z EQUITY FUND czy Kancelarii Rubikon. Status: Umorzono postępowanie w całości lub części. Brzmi jak muzyka dla uszu, prawda? Otwierasz szampana, myślisz: „Wygrałem! Dług zniknął!”.

Muszę Cię zmartwić. Schowaj szampana do lodówki. Jeszcze nie teraz. Jeszcze musi poczekać.

To najczęstszy mit, z którym walczę. Ludzie pytają: czy umorzenie w EPU oznacza anulowanie długu? Odpowiedź brzmi: NIE. Umorzenie w e-sądzie oznacza tylko tyle, że sprawa wyleciała z systemu elektronicznego. E-sąd powiedział: „Tu mi coś śmierdzi lichwą” albo „Wniesiono skuteczny sprzeciw, my się tym już nie zajmujemy”.

[WSTAWKA EKSPERTA]: Umorzenie postępowania w EPU nie ma nic wspólnego z umorzeniem długu. Dług istnieje jak istniał, a sprawą ewentualnego umorzenia zajmie się sąd rejonowy. Dla Ciebie umorzenie postępowania oznacza tylko tyle, że nie musisz bać się komornika po wydanym nakazie zapłaty – a wiem, że dla wielu widniejący w EPU nakaz zapłaty spędza sen z powiek i nie da się im wytłumaczyć, że sprzeciw go unieważni bez możliwości innego scenariusza.

Co dzieje się po umorzeniu postępowania w EPU?

Pojawia się pytanie: umorzenie w e-sądzie co dalej? Sprawa zazwyczaj trafia do „prawdziwego” sądu rejonowego w Twoim mieście. I to jest dobra wiadomość! Tam sędzia (a nie referendarz przed komputerem) zbada dowody. A wierz mi, firmy skupujące długi często nie mają żadnych dowodów poza plikiem w Excelu. W sądzie rejonowym masz ogromne szanse na całkowitą wygraną. Oczywiście tych spraw, które zostały trafnie wytypowane do walki. Nie miej złudzeń, że każdą chwilówkę czy pożyczkę ratalną można umorzyć w sądzie rejonowym.

[UWAGA EKSPERTA]: Sprawy, które nie powinny trafić do sądu rejonowego, nie powinny też trafić w ogóle do EPU. Przez powszechną na forach wiedzę „w EPU wygram każdą sprawę” wielu dłużników zaczyna bawić się w prawników. I tak trio popularnych chwilówek KUKI, FINBO, OROS po sprzedaży do Alektum zamiast zmienić się w układ ratalny na mocy ugody trafia do EPU. A po umorzeniu postępowania do sądu rejonowego. Gdzie ogromna większość dłużników przegrywa (gdyż nie są to chwilówki nadające się do umorzenia) i jest mocno zdziwiona kosztami swoich „zabaw z EPU”. Proces wychodzenia z długów, oddłużania, powinien się odbywać zawsze pod kontrolą specjalistów. Którzy zadbają, abyś nie popełnił błędów, których świadomości możesz nawet nie mieć. Chcesz sprawdzić jak to wygląda w praktyce – przetestuj przez miesiąc profesjonalne oddłużanie.Jakie koszty ponosi dłużnik w EPU?

Zobaczysz też pewnie dziwne zdanie w postanowieniu: „Każda ze stron ponosi koszty procesu…”. Spokojnie. Zwrot kosztów sądowych po umorzeniu w EPU w tym kontekście oznacza po prostu, że nikt nikomu nic nie płaci na tym etapie. Nie dostaniesz rachunku od sądu za to umorzenie.

Tajna broń wierzycieli, czyli czemu EPU przypomina bar szybkiej obsługi?

Skoro wiesz już, co oznaczają statusy, zastanówmy się, dlaczego w ogóle tam trafiłeś. Dlaczego banki i firmy windykacyjne tak kochają ten system? Dlaczego nie idą od razu do sądu w Twoim mieście, tylko pchają wszystko do Lublina? Odpowiedź jest prosta i brutalna: EPU to taki sądowy McDonald’s.

W tradycyjnym sądzie sędzia to kucharz w wykwintnej restauracji. Bierze do ręki każdy dowód, wącha go, ogląda pod światło, sprawdza, czy umowa nie jest sfałszowana, a podpisy prawdziwe. To trwa. A w EPU? W EPU liczy się „przemiał”. Tutaj nikt nie bada smaku potrawy. Referendarz sprawdza tylko, czy wniosek „mieści się w pudełku”. Czy rubryczki są wypełnione? Są. Czy PESEL się zgadza? Zgadza. Bach! Nakaz wydany.

Dla wierzyciela to raj. Może złożyć 1000 pozwów dziennie, nie wstając z fotela. i to za ułamek kosztów „normalnego sądu” Dla Ciebie to ryzyko, bo system przepuszcza buble. Możesz dostać nakaz zapłaty za dług, który dawno spłaciłeś, albo taki, który wcale nie jest Twój. Dlatego Twoje konto w EPU jest jak tarcza antyrakietowa – musisz widzieć, co leci w Twoją stronę, zanim uderzy.

Pułapka „Listu w butelce”, czyli stary adres w EPU

To jest moment, w którym musisz się skupić, bo to najważniejszy akapit w tym tekście. EPU ma jedną, gigantyczną wadę. Jest ślepe na Twoje przeprowadzki. Wierzyciel we wniosku wpisuje adres. Jaki? Taki, jaki ma w bazie. A że wziąłeś kredyt 10 lat temu na mieszkanie studenckie w Poznaniu, a dziś mieszkasz w domku pod Wrocławiem? Dla EPU to bez znaczenia.

Sąd wysyła nakaz na ten stary adres. Listonosz puka do drzwi w Poznaniu. Nikogo nie ma. Zostawia awizo raz. Zostawia awizo drugi raz. Mija 14 dni. I co się dzieje? Sąd uznaje, że list został doręczony. Nazywamy to „fikcją doręczenia”. Brzmi jak kiepski żart, ale skutki są poważne.

W systemie nakaz zmienia status na prawomocny. Ty pijesz kawę we Wrocławiu, nieświadomy niczego, a komornik właśnie mrozi Ci konto. To jakby ktoś wysłał zaproszenie na Twoje urodziny w butelce do oceanu, a potem obraził się, że nie przyszedłeś na imprezę. Dlatego sprawdzanie statusów w EPU online jest tak kluczowe – widzisz nakaz na ekranie, nawet jeśli listonosz szuka Cię w innym województwie.

Ostatnia kolumna: co oznacza „data zakreślenia”?

Wróćmy do Twojego zrzutu ekranu. Przy sprawach umorzonych w ostatniej kolumnie po prawej widzisz datę: 15/12/2025. Użytkownicy często pytają: data zakreślenia w EPU co to jest i czy mam się jej bać?

Wyobraź sobie, że każda sprawa w sądzie to otwarta książka leżąca na biurku urzędnika. Dopóki jest otwarta, coś się może w niej zmienić. „Data zakreślenia” to moment, w którym urzędnik zamyka tę książkę z hukiem, zdmuchuje kurz i odkłada ją na najwyższą półkę w archiwum. Koniec. Finito. Światło zgaszone.

Dla Ciebie to informacja czysto techniczna. Oznacza, że system komputerowy uznał sprawę za definitywnie zakończoną na tym etapie. Jeśli sprawa była umorzona – to data zakreślenia jest pieczęcią na tym umorzeniu. Nie musisz z tą datą nic robić, nie musisz jej wpisywać w kalendarz. To tylko sygnał, że w e-sądzie kurz po bitwie już opadł.

Ciekawostka: dlaczego EPU to „sąd dla botów”?

Mało kto o tym wie (w kontekście pozwów do EPU), że po drugiej stronie (po stronie wierzyciela) rzadko siedzi człowiek. To automaty. Kancelarie masowe używają specjalnych programów, które „wypluwają” pozwy taśmowo. Kliknięcie myszką w Warszawie generuje tysiąc pozwów, które lądują w Lublinie.

Dlaczego Ci o tym mówię? Żebyś pozbył się strachu. Wielu dłużnikom się wydaje (i to ich, rzecz jasna, przeraża), że wierzyciel traktuje ich sprawę indywidualnie. Nie, nie masz do czynienia z ludzkim prawnikiem w todze, który nocami knuje, jak Cię zniszczyć. Walczysz z programem komputerowym. Walczysz z automatem. A automat jest głupi. Popełnia błędy. Mylą się kwoty, mylą się odsetki, mylą się adresy. Twój sprzeciw to kij włożony w szprychy tej rozpędzonej maszyny. Wystarczy jeden precyzyjny ruch (sprzeciw), żeby ten cały mechanizm się zaciął i wyrzucił błąd (czyli: umorzenie postępowania).

Kim jest ten cały Referendarz z EPU?

Oglądasz nakaz i widzisz podpis: „Referendarz sądowy”. Nie sędzia. Dlaczego? EPU to fabryka. Tam przerabia się miliony spraw. Żeby to szło sprawnie, zatrudniono armię ok. 100 referendarzy. To prawnicy, ale nie sędziowie. Ich zadaniem jest sprawdzić, czy papiery się zgadzają formalnie. Nie badają, czy dług jest prawdziwy, czy w ogóle istnieje. Od tego jest Twój sprzeciw.

Ciekawostka: Czasem referendarz widzi, że coś śmierdzi w papierach (np. brak dowodów) i wydaje postanowienie o braku podstaw do wydania nakazu zapłaty. Wtedy sprawa jest umarzana z automatu. To taki prezent od losu, ale trzeba być czujnym, bo wierzyciel najpewniej pójdzie do sądu rejonowego.

Co zrobić, gdy przegapiłeś termin? Co może być ostatnią deską ratunku

A co, jeśli czytasz ten poradnik za późno? Wchodzisz w „Moje sprawy”, a tam przy nakazie widnieje data prawomocności sprzed miesiąca, a Ty żadnego listu nie widziałeś na oczy? Czy to koniec gry?

Nie. Pamiętasz metaforę z listem w butelce i starym adresem? Jeśli udowodnisz, że w momencie doręczania nakazu mieszkałeś gdzie indziej (nawet bez meldunku – wystarczy umowa najmu, rachunki za prąd, zaświadczenie od pracodawcy), możesz cofnąć czas. To procedura przywrócenia terminu. Wymaga trochę więcej gimnastyki niż zwykły sprzeciw, ale jest jak użycie defibrylatora na pacjencie, którego wszyscy uznali już za zmarłego. Da się to odkręcić. Ale tutaj już nie baw się we własnego adwokata – idź do prawnika, bo jeden błąd w papierach i szansa przepadnie na zawsze.

EPU podsumowanie – nie taki diabeł straszny

Mam nadzieję, że wiesz już trochę więcej o EPU. I ta wiedza powoduje, że nie panikujesz na widok takiego straszaka:

Wiesz, że „nakaz zapłaty” to moment, by wysłać sprzeciw do EPU. I wiesz, że „umorzenie” to Twoje małe zwycięstwo. Nie bój się logować. Sprawdzaj to konto raz na tydzień. Traktuj to jak mycie zębów – nudny obowiązek, który ratuje Cię przed bolesnym leczeniem kanałowym (czytaj: wizytą komornika na Twoim koncie bankowym).