Gdzie i jak mogę pobrać swój raport BIK?

Zanim złożysz jakikolwiek wniosek o kredyt, leasing czy nawet większe zakupy na raty, jest jeden dokument, który musisz zdobyć i zrozumieć jako pierwszy. To Twój osobisty Raport BIK. Traktuj go jak prześwietlenie Twojej finansowej kondycji – to dokładnie ten sam obraz, który zobaczy analityk bankowy, podejmując decyzję o akceptacji lub odrzuceniu wniosku o kredyt.

Jak, gdzie i za ile pobrać raport BIK? Wyczerpująca instrukcja

Odpowiedź jest prosta: jedynym bezpiecznym i legalnym źródłem Twojego raportu jest oficjalny portal Biura Informacji Kredytowej. Wszystko, czego potrzebujesz, to dostęp do internetu i chwila skupienia.

Krok 1: Rejestracja i potwierdzenie tożsamości – jak założyć konto w BIK?

Aby uzyskać dostęp do swoich danych, musisz najpierw założyć profil na stronie www.bik.pl. Proces jest zabezpieczony, ponieważ dotyczy Twoich wrażliwych danych finansowych. Będziesz musiał przejść przez procedurę weryfikacji tożsamości, a do wyboru masz kilka nowoczesnych metod:

- Logowanie przez bankowość internetową: Najszybsza i najwygodniejsza opcja. Jeśli Twój bank jest na liście partnerów BIK, możesz użyć swojego loginu i hasła bankowego do natychmiastowego potwierdzenia tożsamości.

- Dowód osobisty z warstwą elektroniczną (e-dowód) i aplikacja eDO App: Jeśli posiadasz nowy dowód osobisty i smartfon z NFC, możesz zweryfikować się w kilka minut bez wychodzenia z domu.

- Przelew weryfikacyjny: Tradycyjna metoda, gdzie wykonujesz przelew na kwotę 1 zł ze swojego konta bankowego. Kluczowe jest, aby Twoje dane w banku były w 100% zgodne z tymi podanymi w formularzu BIK.

Niezależnie od metody, przygotuj swój numer PESEL i dane z dowodu osobistego – będą niezbędne do ukończenia rejestracji.

Krok 2: Wybór i zakup raportu – cennik BIK

Gdy Twoje konto jest aktywne, stajesz przed wyborem odpowiedniego produktu. BIK to firma komercyjna, więc pełnowartościowe narzędzia są płatne. Oto dostępne opcje:

Opcja dla diagnozujących: pojedynczy raport BIK

Jeśli potrzebujesz jednorazowo sprawdzić swoją sytuację, bo np. dostałeś odmowę z banku, to jest opcja dla Ciebie.

- Cena: 59 zł

- Co otrzymujesz: Natychmiastowy dostęp do pełnego, kolorowego raportu z Twoją oceną punktową (scoringiem), historią wszystkich zobowiązań oraz informacjami z BIG InfoMonitor.

Opcje dla strategów: pakiety roczne

Jeśli jesteś w trakcie „czyszczenia BIK”, starasz się o kredyt hipoteczny lub po prostu chcesz trzymać rękę na pulsie, pakiety roczne są znacznie bardziej opłacalne.

| Nazwa Pakietu | Liczba Raportów BIK | Alerty BIK | Cena Roczna | Idealny dla: |

|---|---|---|---|---|

| Pakiet BIK | 6 raportów do wykorzystania w ciągu roku | Tak | 139 zł | Osób monitorujących proces poprawy zdolności kredytowej. |

| Pakiet BIK MAX | Nielimitowana liczba raportów | Tak | 239 zł | Osób przygotowujących się do kredytu hipotecznego lub przedsiębiorców. |

Pułapka darmowego raportu – „Kopia Danych”

Zgodnie z przepisami RODO, raz na 6 miesięcy masz prawo do bezpłatnego raportu BIK. W BIK nazywa się to „Kopią Danych”. Musisz jednak wiedzieć, że to narzędzie ma krytyczne wady, które czynią je bezużytecznym do celów analitycznych:

- Oczekujesz do 30 dni: To nie jest opcja, jeśli potrzebujesz działać szybko.

- Niezrozumiała forma: Otrzymujesz surowy, wielostronicowy plik tekstowy bez żadnych wskaźników, kolorów czy podsumowań. Jest praktycznie nieczytelny dla laika.

- Brak scoringu: W darmowej kopii nie znajdziesz najważniejszej informacji – Twojej oceny punktowej.

Wniosek jest prosty: jeśli traktujesz analizę BIK poważnie, zainwestuj w pełny raport. To Twój bilet wstępu do świata świadomego zarządzania wizerunkiem i zdolnością kredytową. Jeśli uważasz, że darmowy raport BIK jest dla Ciebie – sprawdź, jak pobrać raport z BIK za darmo.

Masz już raport? Czas na analizę krok po kroku

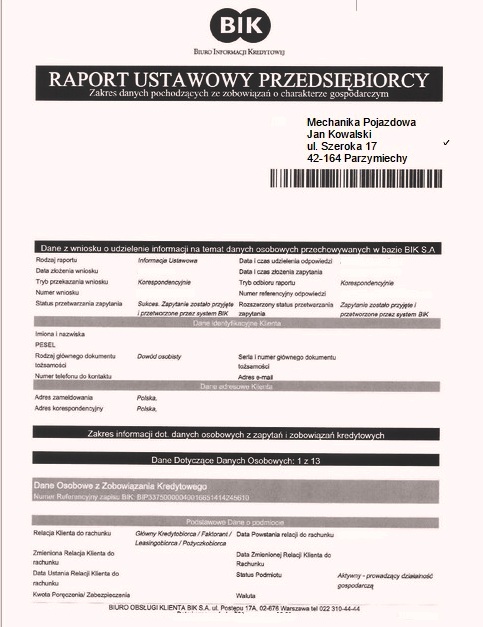

Otwierasz pobrany plik PDF. Zamiast panikować na widok ilości informacji, skup się na kluczowych elementach, które decydują o Twojej wiarygodności w oczach instytucji finansowych.

Wskaźnik i ocena punktowa (scoring) – Twoje finansowe świadectwo

To pierwsza i najważniejsza sekcja. Zobaczysz tu liczbę w skali od 0 do 100 oraz kolorowy wskaźnik. To właśnie jest Twój słynny scoring BIK. To prognoza Twojej rzetelności – im wyższy wynik, tym mniejsze ryzyko dla banku. Interpretuj go w ten sposób:

- Powyżej 80 pkt (doskonały): Jesteś w elicie. Banki będą o Ciebie zabiegać.

- 70-79 pkt (dobry): Masz solidną historię i duże szanse na kredyt na dobrych warunkach.

- Poniżej 69 pkt (średni lub zły): Czerwona lampka dla banku. Twoja historia ma skazy, które podważają Twoją wiarygodność. To właśnie tutaj leży przyczyna większości odmów.

Niski scoring jest objawem, a nie przyczyną. Aby go naprawić, musisz znaleźć w raporcie konkretne problemy, które go zaniżają.

Analiza historii zobowiązań – w poszukiwaniu przyczyn niskiego sroringu

To serce raportu. Znajdziesz tu listę wszystkich Twoich kredytów – aktywnych i zamkniętych. Przejrzyj każdy z nich i zwróć uwagę na tabelę spłat. Kolory i cyfry mówią wszystko:

- Kolor zielony / „0” – Wszystko w porządku, spłata na czas.

- Kolor żółty / „1-30” – Drobne, kilkudniowe opóźnienie. Wbrew powszechnej opinii wpływa negatywnie na scoring.

- Kolor czerwony / „powyżej 31 dni” – Poważne opóźnienie. To już jest negatywny sygnał dla banku.

- Kolor czerwony / „powyżej 60” lub status „windykacja/egzekucja” – To jest gwóźdź do trumny Twojej zdolności kredytowej. Taki wpis może blokować Ci dostęp do finansowania na lata.

Więcej o scoringu BIK i poradach, jak czytać raport BIK znajdziesz w poradniku – kliknij w link.

Zapytania kredytowe, Bankowy Rejestr i Infomonitor – ukryci sabotażyści

Nawet przy terminowych spłatach, Twój scoring może być niski. Sprawdź sekcję zapytań kredytowych. Jeśli w ostatnich miesiącach składałeś wiele wniosków w różnych miejscach, BIK obniżył Ci ocenę.

Pamiętaj też o istnieniu niewidocznego w raporcie Bankowego Rejestru ZBP – jeśli miałeś kiedyś dług w windykacji, to właśnie tam może tkwić problem. Oraz widocznego jako dodatek do raportu BIK raportu z BIG Infomonitor.