Jak usunąć wpis z BIG przed spłatą zadłużenia?

Dostałeś odmowę na leasing, telefon w abonamencie czy zakupy na raty, chociaż twoja historia w BIK jest czysta? Zanim zaczniesz szukać winy po stronie sprzedawcy, wiedz, że najczęściej za taką blokadą stoi negatywny wpis w Biurze Informacji Gospodarczej (BIG). Dla wielu osób to ślepy zaułek, zwłaszcza gdy dług uniemożliwiający normalne funkcjonowanie wciąż istnieje. Ten artykuł pokaże ci, że istnieje skuteczne rozwiązanie, oparte na sprawdzonych negocjacjach.

BIG to nie BIK – kluczowa różnica, którą musisz znać

Zacznijmy jednak od najważniejszego, czyli odróżnienia wpisu w BIK od wpisu w BIG. Wiele osób uznaje te biura za jedno i to samo. To rodzi nieporozumienia. Zatem BIG to np. KRD, Infomonitor czy ERIF – że wymienię tylko najpopularniejsze Biura Informacji Gospodarczej (czyli BIG-i) w Polsce.

Jeśli trafiłeś tutaj szukając informacji o tym, jak usunąć wpis z BIK – przejdź do odpowiedniego artykułu o czyszczeniu BIK z gwarancją.

Natomiast, gdy chcesz się dowiedzieć, co można zrobić, by z BIG zniknął wpis pomimo istnienia długu – przeczytaj dalej.

Jak działa BIG? twoje prawa i obowiązki wierzyciela w świetle ustawy

Działanie Biur Informacji Gospodarczej nie jest samowolą. Cały proces wpisywania i usuwania dłużników jest ściśle regulowany przez prawo. Fundamentem jest tutaj Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Znajomość kilku kluczowych artykułów tej ustawy to podstawa, by zrozumieć swoje prawa.

Kiedy wpis jest legalny? Warunki, które muszą być spełnione

Wierzyciel nie może wpisać Cię do BIG za złotówkę długu czy bez ostrzeżenia. Aby wpis dotyczący konsumenta był w pełni legalny, muszą zostać spełnione łącznie następujące warunki (zgodnie z art. 14 Ustawy):

- Zadłużenie musi wynosić co najmniej 200 zł.

- Termin płatności musi być przekroczony o co najmniej 30 dni.

- Co najważniejsze: wierzyciel musi wysłać Ci (listem poleconym lub do rąk własnych) wezwanie do zapłaty, które zawiera wyraźne ostrzeżenie o zamiarze przekazania danych do BIG, jeśli nie uregulujesz należności.

Jeśli którykolwiek z tych warunków nie został spełniony, wpis może być podważony jako bezprawny.

Spłaciłem dług. Kiedy wierzyciel musi usunąć wpis?

Istnieje tylko jedna okoliczność pozwalająca na usunięcie wpisu z BIG – gdy wierzyciel, który dokonał wpisu, chce lub musi to uczynić. W 99.9% przypadków usuniecie wpisu z BIG następuje w sposób automatyczny po spłacie zadłużenia. Wówczas firma, która takiego wpisu dokonała, musi usunąć zapis z bazy Biura Informacji Gospodarczej sama, bez naszego udziału.

Ustawa jest tu bardzo precyzyjna. Zgodnie z art. 30a, po całkowitej spłacie długu wierzyciel ma obowiązek zaktualizować (czyli w praktyce usunąć) Twój wpis w terminie nie dłuższym niż 14 dni. To jego prawny obowiązek.

Jak usunąć wpis z BIG, gdy dług nie jest spłacony? jedyna skuteczna strategia

Nas interesuje jednak sytuacja skrajnie inna, czyli jak usunąć wpis z BIG gdy dług nie jest spłacony.

Rozwiązanie to ugoda z wierzycielem z klauzulą o usunięciu wpisu

Najprościej byłoby napisać – spłać zadłużenie, a wierzyciel sam usunie wpis z KRD, Infomonitora czy ERIF. Jest to jego prawny obowiązek i nie ma się co nad tym rozwodzić.

Ale co zrobić, gdy zadłużenie jest wysokie, wpis w BIG mocno przeszkadza i jest dla Ciebie olbrzymim problemem, gdyż blokuje Ci zdolność kredytową.

W takich przypadkach rozwiązanie jest tylko jedno: ugoda z wierzycielem zawierająca w sobie klauzulę usunięcia wpisu z BIG.

Powstaje jednak pytanie: jak to zrobić?

Co zrobić, aby wierzyciel zgodził się na ugodę? Przykład z życia

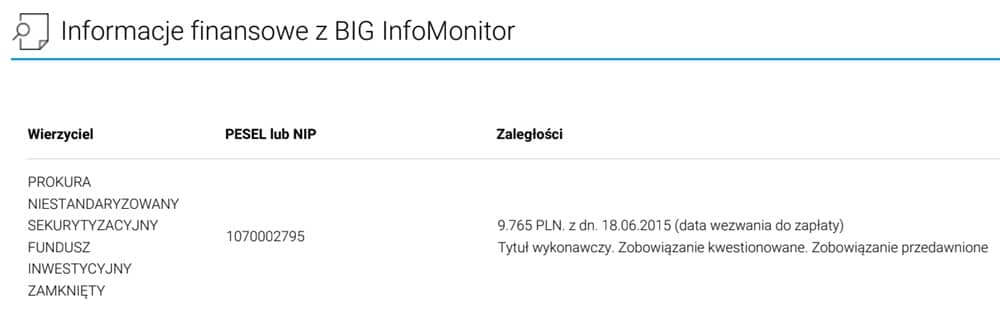

Posłużę się tutaj przykładem KRUK-a, czyli najpopularniejszej firmy obsługującej kupione długi. Gdy KRUK kupi Twój dług, natychmiast wpisze Cię do BIG ERIF. To naturalne, gdyż jest to ich własny BIG. Zapewne wpisze Cię również do KRD i Infomonitora. Abyś nie miał za łatwo. Wpisanie dłużnika do BIG jest bowiem jednym z elementów działań windykacyjnych i służy określonemu celowi – zaktywizowaniu dłużnika do spłaty.

Problem wszystkich bez wyjątku dłużników polega na tym, że KRUK usunie ich wpis dopiero po całkowitej spłacie. Chyba, że …wynegocjujemy dla niego inne niż standardowe warunki ugody.

Wówczas samo podpisanie ugody skutkować będzie zawieszeniem publikacji wpisu w BIG. Taka promocja dla dłużnika i zachęta do regularnego spłacania rat.

Jak wygląda usuwanie z BIG w trakcie spłaty zadłużenia w praktyce?

Nasz negocjator, uzbrojony w pełnomocnictwo od Ciebie (formalności załatwiane są online, więc nie martw się o nie) negocjuje bezpośrednio z centralą firmy KRUK we Wrocławiu. Tam przystępuje do negocjacji układu ratalnego, którego konsekwencją będzie właśnie usunięcie z BIG.

W toku negocjacji Twoje zadłużenie w KRUK jest rozkładane na bardzo dogodne raty, których maksymalną wysokość samodzielnie określasz przed wyjazdem pełnomocnika. Za kilka dni otrzymujesz do podpisania ugodę, której warunki są dokładnie takie, jakich potrzebujesz:

- niskie raty rozłożone na wiele miesięcy lub lat,

- wstrzymanie naliczania odsetek przez cały okres spłaty,

- zawieszenie publikacji wpisu w BIG.

Cel osiągnięty. Nie musisz się już zastanawiać jak usunąć wpis z BIG. Gdyż to już się dokonało dzięki naszej pracy. Za którą, jak się domyślasz, pobieramy wynagrodzenie. Ale – tutaj Cię zaskoczę, jeśli nie znasz naszej firmy i zasad – pobieramy je wyłącznie za sukces.

Czyli płacisz dopiero wówczas, gdy przekażemy Ci ugodę przygotowaną przez KRUKA. Jedyna opłata początkowa to pokrycie kosztów delegacji pełnomocnika (150 zł). Pozostała część wynagrodzenia (sprawdź w cenniku) regulowana jest po tym, gdy Twój wpis zniknie z bazy BIG.

Czy oferta dotyczy tylko KRUKA? nie, oczywiście, że nie

Nasi negocjatorzy poruszają się w obrębie największych funduszy sekurytyzacyjnych (czyli firm, które kupują długi od banków i firm pożyczkowych). Zatem analogiczną ugodę możemy wynegocjować dla Ciebie w B2impact, BEST czy HOIST. Na identycznych zasadach i warunkach. Chcesz zamówić negocjacje z wierzycielem – kliknij i zamów negocjacje:

Wpłacam zaliczkę za negocjacje z wierzycielem

Cena: 150,00 zł

Aktualny czas realizacji: 48 godz.

Potrzebujesz ugody z usunięciem wpisu z BIG u innego wierzyciela? Napisz: kontakt@windykowani.pl

Alternatywna ścieżka, czyli spłata jednorazowa z częściowym umorzeniem

Jeśli dysponujesz gotówka i chcesz zaoszczędzić na spłacie zadłużenia – możesz to zrobić korzystając z negocjacji umorzenia części długu przy spłacie jednorazowej. Gwarantowany minimalny poziom umorzenia to 30%.

Uwaga: ważna informacja dla zadłużonych

Zasada jest prosta: negocjujemy dla Ciebie jak największe umorzenie. Wierzyciel przesyła Ci ugodę umorzeniową. Spłacasz zadłużenie pomniejszone o wartość umorzonej kwoty i ….oszczędzasz na spłacie swoich długów. Czasami są to kwoty pozwalające kupić sobie nowy samochód. Przykład naszej ostatniej realizacji, która przyniosła naszemu klientowi umorzenie ponad 80.000 zł (szczegóły w warunkach ugody)

Musisz jednakże pamiętać, że umorzenie części zadłużenia wymaga szybkiej wpłaty pozostałej do spłaty kwoty. Nie jest ona rozkładana na raty. To rozwiązanie gwarantuje, oprócz wymiernych korzyści finansowych, również natychmiastowe usunięcie wpisu w BIG.