Jak zastrzec PESEL i włączyć Alerty BIK? Poradnik ochrony przed wyłudzeniem 2026

Kradzież tożsamości i wyłudzenie kredytu na cudze dane to jeden z największych koszmarów finansowych. Przez lata byliśmy niemal bezbronni, dowiadując się o problemie dopiero po fakcie, od komornika. Dziś sytuacja jest diametralnie inna. Dzięki połączeniu nowego, państwowego systemu zastrzegania numeru PESEL oraz sprawdzonych, komercyjnych Alertów BIK, możesz zbudować wokół swojej tożsamości prawdziwą, dwuwarstwową ochronę. Przedstawiamy instrukcję obsługi obu tych systemów – krok po kroku, bez tajemnic.

Dwa filary Twojego bezpieczeństwa finansowego: blokada i monitoring

Aby w pełni zrozumieć, jak chronić swoje dane, musisz myśleć o dwóch uzupełniających się systemach: państwowej blokadzie uniemożliwiającej zawarcie umowy oraz prywatnym monitoringu, który alarmuje Cię o każdej próbie sprawdzenia Twoich danych. Wykorzystanie obu daje Ci niemal 100% pewności, że nikt nie zaciągnie zobowiązania na Twoje nazwisko bez Twojej wiedzy.

Zastrzeżenie numeru PESEL – Twój państwowy „przycisk alarmowy”

To darmowa i niezwykle ważna usługa udostępniona przez państwo. Jej działanie jest proste, ale rewolucyjne: umieszcza Twój numer PESEL w specjalnym rejestrze, informując cały rynek finansowy: „Uwaga, ten obywatel nie planuje teraz zaciągać żadnych zobowiązań”.

Jak to działa? Podstawa prawna i realne skutki blokady

Mechanizm opiera się na Ustawie z dnia 7 lipca 2023 r., która od 1 czerwca 2024 roku nałożyła na kluczowe instytucje prawny obowiązek sprawdzania Rejestru Zastrzeżeń Numerów PESEL. Zanim instytucja zawrze z Tobą umowę, musi upewnić się, że Twój PESEL nie jest zastrzeżony. Jeśli jest, a firma mimo to udzieli pożyczki, nie będzie mogła dochodzić z niej roszczeń.

Kto musi sprawdzać rejestr?

- Banki i SKOK-i (przy umowach kredytu, pożyczki, otwarcia konta)

- Instytucje pożyczkowe (tzw. „chwilówki”)

- Notariusze (przy umowach sprzedaży nieruchomości)

- Operatorzy telekomunikacyjni (przy wydawaniu duplikatu karty SIM, co jest metodą przejmowania dostępu do bankowości)

Ważne: Zastrzeżenie PESEL nie blokuje załatwiania spraw urzędowych, wizyty u lekarza, kupna biletów czy realizacji recept.

Instrukcja krok po kroku: jak zastrzec PESEL (3 darmowe sposoby)

Sposób 1: Przez aplikację mObywatel (najszybszy)

- Zaloguj się do aplikacji mObywatel.

- Wejdź w sekcję „Zastrzeż PESEL”.

- Przesuń suwak i potwierdź operację. Gotowe – Twój PESEL jest chroniony w czasie rzeczywistym.

Sposób 2: Przez bankowość elektroniczną

Większość dużych banków (m.in. PKO BP, mBank, ING, Santander, Pekao) zintegrowała tę funkcję ze swoimi systemami. Zaloguj się na swoje konto bankowe, znajdź w menu sekcję „Bezpieczeństwo” lub „Ustawienia” i poszukaj opcji „Zastrzeżenie PESEL”.

Sposób 3: W urzędzie gminy

Jeśli wolisz tradycyjną metodę, możesz udać się do dowolnego urzędu gminy z dowodem osobistym i złożyć wniosek papierowy. Urzędnik dokona zastrzeżenia w systemie w Twoim imieniu.

Kiedy i jak cofnąć zastrzeżenie, gdy chcesz wziąć kredyt?

Blokada jest elastyczna. Gdy planujesz zaciągnąć zobowiązanie, musisz ją tymczasowo zdjąć. Możesz to zrobić w ten sam sposób, w jaki ją aktywowałeś (przez mObywatel, bank lub urząd). Masz do wyboru dwie opcje:

- Cofnięcie bezterminowe: Zdejmujesz blokadę do odwołania. Pamiętaj, aby po załatwieniu sprawy ponownie ją aktywować!

- Cofnięcie z podaniem daty: Wskazujesz konkretny dzień i godzinę, o której blokada ma się automatycznie ponownie włączyć. To najbezpieczniejsza opcja.

Alerty BIK – Twój prywatny system wczesnego ostrzegania

Alerty BIK to płatna usługa komercyjna, która jest idealnym uzupełnieniem państwowej blokady. Jej celem nie jest blokowanie, ale natychmiastowe informowanie.

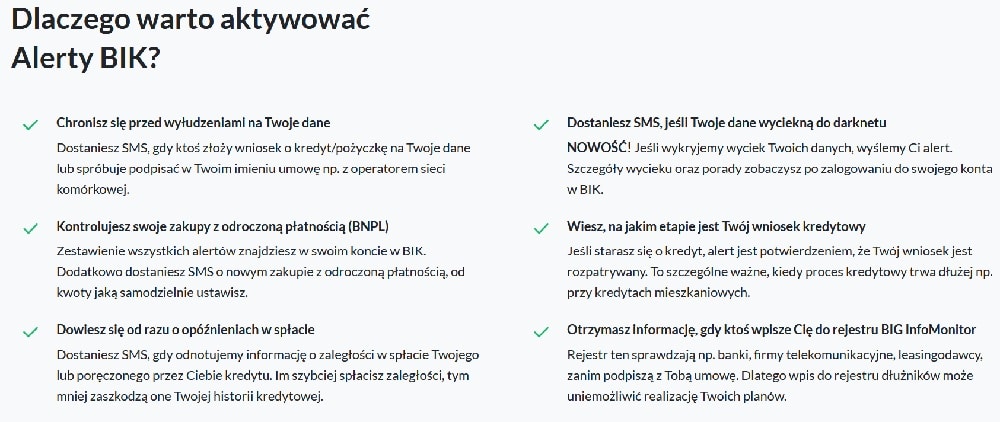

Czym różnią się Alerty BIK od państwowego zastrzeżenia?

Zastrzeżenie PESEL to mur obronny. Alerty BIK to system czujników na tym murze. Państwowa blokada uniemożliwia zawarcie umowy, ale nie informuje Cię o samej próbie. Alerty BIK wyślą Ci SMS-a lub e-mail w momencie, gdy jakakolwiek instytucja (bank, firma pożyczkowa) zapyta o Twoje dane w BIK lub BIG InfoMonitor. Daje Ci to bezcenną informację, że ktoś próbuje użyć Twojej tożsamości, i pozwala natychmiast zareagować.

Jak aktywować usługę i ile to kosztuje?

- Wejdź na stronę bik.pl i załóż konto (wymaga to weryfikacji tożsamości).

- Wybierz pakiet z Alertami BIK. Najpopularniejsza opcja to roczny abonament.

- Aktywuj usługę, podając swój numer telefonu i adres e-mail do powiadomień.

Koszt rocznej ochrony to około 50 zł, co jest symboliczną kwotą w porównaniu do potencjalnych strat związanych z wyłudzeniem kredytu. Alerty BIK możesz kupić również w pakiecie z raportami BIK (indywidualnymi lub dla całej rodziny), co daje spore oszczędności w sytuacji, gdy potrzebujesz pakietu raportów (np. aby weryfikować postęp budowania scoringu BIK)

Zastrzeżenie PESEL vs. Alerty BIK – które rozwiązanie jest dla Ciebie?

Odpowiedź brzmi: oba. To nie są rozwiązania konkurencyjne, a komplementarne. Poniższa tabela podsumowuje ich działanie:

| Cecha | Zastrzeżenie PESEL | Alerty BIK |

|---|---|---|

| Koszt | Darmowe | Płatne (ok. 40-50 zł / rok) |

| Mechanizm | Blokada (uniemożliwia zawarcie umowy) | Monitoring (informuje o próbie) |

| Skutek | Umowa nie dochodzi do skutku, a Ty się o tym nie dowiadujesz. | Dostajesz natychmiastowy alert o próbie wyłudzenia. |

| Zalecenie | Używaj obu systemów jednocześnie dla pełnej ochrony. | |

Jest już za późno? Co zrobić, jeśli już doszło do wyłudzenia?

Jeśli odkryłeś, że ktoś już zaciągnął zobowiązanie na Twoje dane, musisz działać natychmiast. Powinieneś zgłosić sprawę na policję, a następnie rozpocząć proces „odkręcania” długu i czyszczenia swojej historii w BIK i BIG. To skomplikowany proces, który często wymaga pomocy prawnej.

Jeśli w wyniku wyłudzenia powstał niesłuszny wpis w KRD lub innym BIG:

Jeśli wyłudzenie zniszczyło Twoją historię kredytową w Biurze Informacji Kredytowej: