Kiedy przedawnią się długi? Aktualne dane na rok 2026

Przedawnienie długu to pojęcie, które budzi ogromne nadzieje, ale i rodzi wiele nieporozumień. Wielu dłużników postrzega je jako magiczne rozwiązanie, które sprawi, że ich zobowiązania znikną. W praktyce mechanizm ten jest bardziej złożony, ale znajomość jego zasad to absolutna podstawa świadomej obrony przed roszczeniami wierzycieli – zwłaszcza tymi wieloletnimi.

Ten artykuł to kompletny i zaktualizowany przewodnik po zasadach przedawnienia w Polsce. Wyjaśnimy nie tylko, po ilu latach przedawnia się kredyt, pożyczka czy wyrok sądowy, ale przede wszystkim pokażemy, jakie pozornie błahe czynności mogą „wyzerować” ten licznik i dać wierzycielowi dodatkowy czas na działanie.

NAJWAŻNIEJSZE PYTANIE: JAKIE SĄ GŁÓWNE TERMINY PRZEDAWNIENIA?

Od zmian w przepisach, które w pełni okrzepły, kluczowe są dwa terminy. W tym roku ogólna zasada to 6 lat, jednak dla większości długów konsumenckich (kredyty, pożyczki, usługi telekomunikacyjne) termin ten wynosi 3 lata. Co ważne, bieg terminu kończy się ostatniego dnia roku kalendarzowego.

Czym jest przedawnienie długu i dlaczego to nie to samo co umorzenie?

Przedawnienie długu to mechanizm prawny, który ogranicza w czasie możliwość przymusowego dochodzenia roszczenia przez wierzyciela. Po upływie określonego w ustawie terminu, dług nie jest anulowany, ale przekształca się w tak zwane „zobowiązanie naturalne”. Oznacza to, że dłużnik zyskuje argument obronny: może skutecznie uchylić się od zapłaty, a wierzyciel traci prawo do skorzystania z pomocy sądu i komornika.

Kwestia przedawnienia jest często mylnie rozumiana. Dlatego warto pochylić się nad dwoma mitami, które najczęściej występują w umysłach dłużników.

Mit 1: Dług przedawniony znika

To najczęstszy i najgroźniejszy błąd w myśleniu. Dług nie znika. On nadal istnieje w sensie moralnym i prawnym. Różnica polega na tym, że staje się niewymagalny na drodze sądowej. Jeśli dłużnik, nieświadomy swoich praw, spłaci przedawniony dług, nie będzie mógł później domagać się zwrotu tych pieniędzy, argumentując, że „nie musiał płacić”.

Mit 2: Windykator nie może dochodzić przedawnionego długu

Może i często to robi. Firmy windykacyjne regularnie kupują pakiety starych, często już przedawnionych wierzytelności za ułamek ich wartości. Działania windykatora – telefony, wezwania do zapłaty przedawnionego długu – są legalne. Liczą oni na brak wiedzy dłużnika i na to, że pod presją dokona on wpłaty lub podpisze ugodę. Kluczem jest jednak to, że nie mogą oni skierować takiej sprawy do sądu z gwarancją wygranej, jeśli dłużnik wie, jak się bronić.

Jakie są terminy przedawnienia poszczególnych długów? (tabela)

Poniżej przedstawiamy zestawienie najpopularniejszych terminów przedawnienia, obowiązujących w tym roku:

| Rodzaj zobowiązania | Termin przedawnienia | Uwagi |

|---|---|---|

| Długi stwierdzone wyrokiem sądu lub komornicze | 6 lat | To podstawowy termin dla długów z tytułem wykonawczym. |

| Kredyt bankowy, pożyczka (w banku, firmie pożyczkowej) | 3 lata | Liczone od daty wymagalności, czyli dnia, w którym dług zgodnie z umową miał być spłacony. |

| Zadłużenie na karcie kredytowej, debet | 3 lata | Traktowane jak roszczenie z umowy kredytowej/bankowej. |

| Czynsz za najem mieszkania | 3 lata | Dotyczy świadczeń okresowych. Każda rata czynszu przedawnia się osobno. |

| Mandat karny (np. za przekroczenie prędkości) | 3 lata | Od momentu uprawomocnienia się mandatu. |

| Długi w ZUS i Urzędzie Skarbowym (podatki) | 5 lat | Liczone od końca roku kalendarzowego, w którym upłynął termin płatności. |

| Opłata dodatkowa za jazdę bez biletu pociągiem lub autobusem | 1 rok | Najszybciej przedawniające się długi |

Kluczowy mechanizm: co przerywa bieg przedawnienia i zeruje licznik?

To absolutnie najważniejsza wiedza dla każdego dłużnika. Bieg przedawnienia nie zawsze upływa w sposób niezakłócony. Istnieją czynności, które go przerywają. Po każdej takiej czynności termin przedawnienia zaczyna biec od nowa, od zera.

Przerwanie biegu przez czynność w sądzie lub u komornika

Najbardziej oczywistym sposobem przerwania biegu jest podjęcie przez wierzyciela akcji prawnej. Zalicza się do tego:

- Złożenie pozwu o zapłatę do sądu.

- Złożenie wniosku o nadanie klauzuli wykonalności na wyrok lub akt notarialny.

- Wszczęcie egzekucji komorniczej.

Każde pismo procesowe wierzyciela wniesione do sądu w celu dochodzenia długu „kasuje” dotychczasowy okres i uruchamia go na nowo po zakończeniu postępowania.

Przerwanie biegu przez uznanie długu przez dłużnika

To najczęstsza pułapka, w którą wpadają nieświadomi dłużnicy. Wystarczy jeden nierozważny ruch, by dać wierzycielowi kolejne lata na dochodzenie roszczenia. Uznanie długu nie wymaga formalnej umowy. Może być:

- Świadome: Podpisanie ugody, porozumienia o spłacie, prośby o rozłożenie na raty.

- Nieświadome (tzw. uznanie niewłaściwe): Działania, które pośrednio potwierdzają istnienie długu.

Przykład 1: Odpisanie na SMS lub e-mail windykatora

Wiadomość od windykacji: „Prosimy o kontakt w sprawie zadłużenia nr…”. Odpowiedź dłużnika: „Wiem, mam dług, ale teraz nie mogę spłacić, proszę o rozłożenie na raty” jest klasycznym uznaniem długu, które zeruje licznik przedawnienia.

Przykład 2: Wpłata symbolicznej kwoty

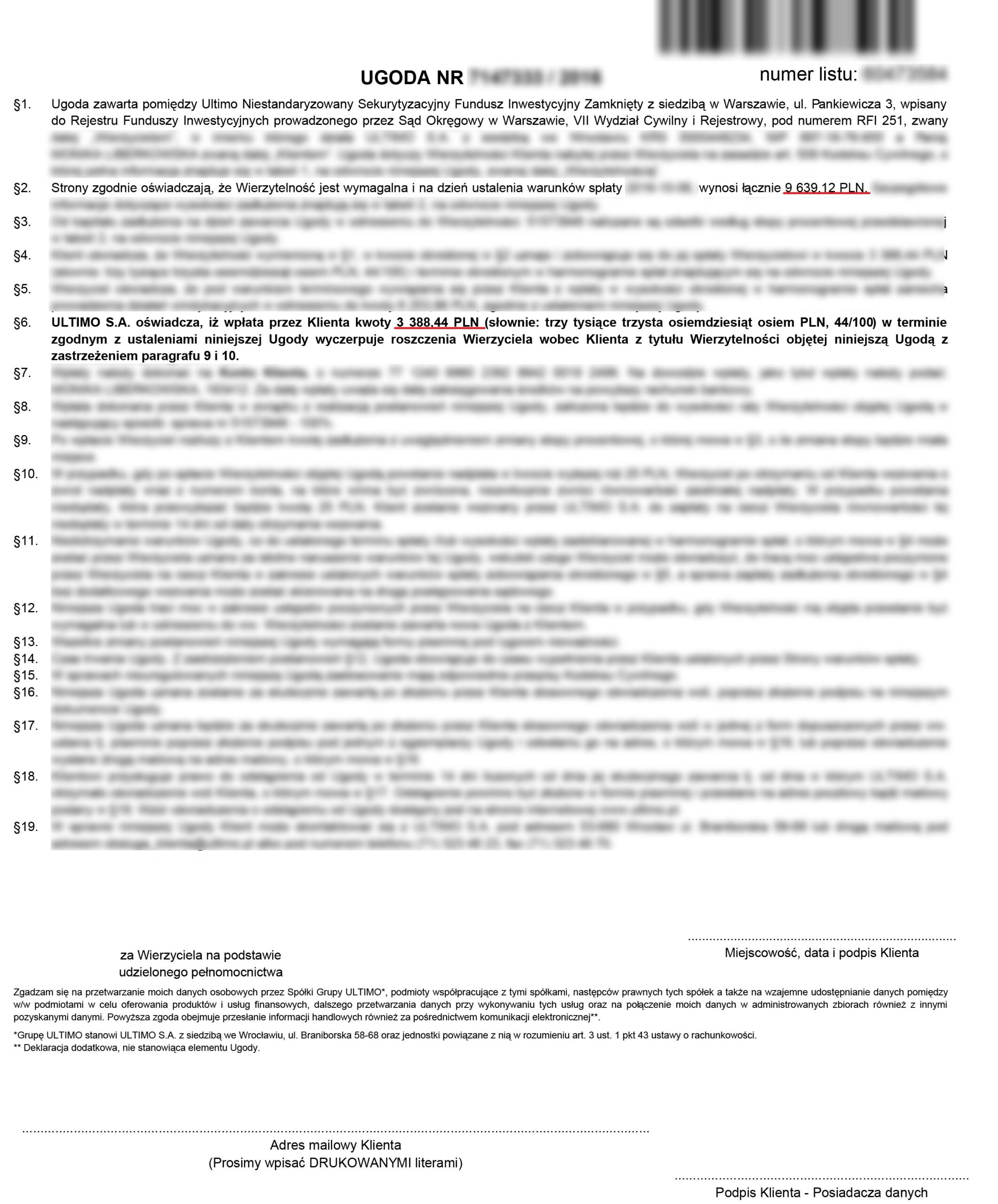

Nawet najmniejsza wpłata na poczet starego długu jest traktowana jako jego uznanie. Windykatorzy często namawiają do wpłaty „chociaż 100 złotych, żeby pokazać dobrą wolę”. W rzeczywistości jest to sprytny sposób na ponowne otwarcie drogi do egzekucji długu, który za chwilę mógłby się przedawnić.

Jak w praktyce działa przedawnienie po zmianach w przepisach?

Reforma z 2018 roku wprowadziła kilka kluczowych ułatwień dla dłużników będących konsumentami, które w pełni obowiązują i mają ogromne znaczenie w 2025 roku.

Rola sądu: badanie przedawnienia z urzędu w sprawach konsumenckich

To rewolucyjna zmiana. Jeśli przedsiębiorca (np. bank, firma windykacyjna) pozwie konsumenta o zapłatę, sąd ma obowiązek samodzielnie sprawdzić, czy dług nie jest przedawniony. Jeśli jest, powinien oddalić powództwo nawet bez podniesienia tego argumentu przez pozwanego. To potężne zabezpieczenie obywateli przed dochodzeniem starych roszczeń.

Przedawnienie długu a wpis w BIG (KRD, ERIF, InfoMonitor)

Przedawnienie nie powoduje automatycznego usunięcia wpisu z biur informacji gospodarczej. Dług przedawniony wciąż formalnie istnieje, a wierzyciel ma prawo informować o jego istnieniu. Wpis zniknie dopiero po spłacie zadłużenia (wierzyciel ma 14 dni na jego usunięcie) lub w wyniku zawarcia ugody, której elementem jest wycofanie negatywnej informacji.

Czy komornik może ściągać przedawniony dług?

To pytanie budzi wiele kontrowersji. Odpowiedź brzmi: tak, jeśli posiada prawomocny tytuł wykonawczy (np. wyrok sądu z klauzulą wykonalności). Komornik nie jest organem, który bada, czy dług się przedawnił. On jest wykonawcą prawomocnego orzeczenia sądu. Zarzut przedawnienia roszczenia stwierdzonego wyrokiem (które przedawnia się po 6 latach) należy podnieść w odrębnym postępowaniu sądowym (tzw. powództwo przeciwegzekucyjne).

Czy warto spłacić dług przedawniony?

Dług przedawniony wciąż istnieje i może stwarzać poważne problemy ze zdolnością kredytową (wpis w BIG blokujący np. kredyt hipoteczny). Dla wielu jest to znaczna przeszkoda. Czy dług przedawniony warto spłacić? Odpowiedź brzmi: tak, ale wówczas, gdy wierzyciel wyceni go racjonalnie. Np. w taki sposób:

Potrzebujesz pomocy w negocjacji. Świetnie trafiłeś. Nasza kancelaria od ponad 15 specjalizuje się w negocjacjach wszelkiego rodzaju długów. Zapoznaj się z naszą ofertą negocjacji i zaoszczędź spore pieniądze.

Czy zwykłe pismo lub e-mail od firmy windykacyjnej przerywa bieg przedawnienia?

Nie. Zwykłe wezwanie do zapłaty, monit, e-mail czy SMS od windykatora to jedynie forma windykacji polubownej. Takie działania absolutnie nie przerywają biegu przedawnienia. Przerwać go może dopiero czynność wierzyciela przed sądem (np. złożenie pozwu) lub organem egzekucyjnym (np. wniosek do komornika).

Jakich konkretnie słów unikać w rozmowie z windykatorem, by nieświadomie nie uznać długu?

Należy unikać wszelkich sformułowań, które potwierdzają istnienie długu. Przykłady zwrotów, które mogą zostać zinterpretowane jako uznanie długu to: „Tak, wiem, mam ten dług”, „Spłacę, jak tylko będę miał pieniądze”, „Proszę o rozłożenie na raty”. Najbezpieczniejsza postawa to unikanie jakichkolwiek rozmów z windykacją lub prowadzenie ich przez pełnomocnika.

Mój dług został sprzedany nowej firmie windykacyjnej. Czy termin przedawnienia liczy się od nowa?

Nie. Sprzedaż (cesja) wierzytelności nie ma żadnego wpływu na bieg terminu przedawnienia. Nowy wierzyciel wchodzi w dokładnie te same prawa i obowiązki co poprzedni. Termin liczy się niezmiennie od pierwotnej daty wymagalności długu, czyli np. od dnia, w którym miała być spłacona pożyczka.

Odrziedziczyłem spadek z długami. Od kiedy liczy się dla mnie termin ich przedawnienia?

Termin nie zaczyna biec od nowa w momencie przyjęcia spadku. Spadkobierca wchodzi w sytuację prawną zmarłego. Oznacza to, że termin przedawnienia biegnie dalej, tak jak biegł dla spadkodawcy. Jeśli dług był już bliski przedawnienia w chwili śmierci, pozostanie taki również dla spadkobiercy.

Komornik umorzył postępowanie z powodu bezskuteczności. Co dzieje się z biegiem przedawnienia długu stwierdzonego wyrokiem?

Wszczęcie egzekucji komorniczej przerywa bieg 6-letniego terminu przedawnienia. Jeśli jednak postępowanie zostanie umorzone (np. z powodu bezskuteczności), termin ten zaczyna biec od nowa, od zera. Nowy, 6-letni okres liczy się od daty uprawomocnienia się postanowienia komornika o umorzeniu.

Otrzymałem nakaz zapłaty z e-Sądu w Lublinie. Jak to wpływa na przedawnienie?

Nakaz zapłaty z e-Sądu, po tym jak stanie się prawomocny, ma taką samą moc jak tradycyjny wyrok sądowy. Oznacza to, że stwierdzony nim dług przedawnia się z upływem 6 lat. Kluczowe jest, aby na taki nakaz zawsze reagować i wnosić sprzeciw w terminie, jeśli nie zgadzamy się z roszczeniem.

Czy istnieje jakiś oficjalny rejestr, w którym mogę sprawdzić, kiedy mój dług się przedawni?

Nie, nie ma takiego centralnego rejestru. Datę przedawnienia należy ustalić samodzielnie w oparciu o dokumenty. Potrzebna jest data wymagalności roszczenia (z umowy) oraz wiedza, czy i kiedy miały miejsce czynności przerywające bieg (np. data wyroku sądowego czy umorzenia egzekucji komorniczej).

Na czym polega przedawnienie w przypadku kredytu hipotecznego? Czy bank traci hipotekę?

To skomplikowana kwestia. Roszczenie banku o zapłatę rat (tzw. roszczenie osobiste) przedawnia się na zasadach ogólnych (3 lata). Jednak hipoteka, czyli zabezpieczenie na nieruchomości, nie ulega przedawnieniu. Oznacza to, że nawet jeśli roszczenie o zapłatę się przedawni, bank wciąż może zaspokoić swoje roszczenie poprzez licytację nieruchomości.

Jak wygląda przedawnienie długów z zamkniętej jednoosobowej działalności gospodarczej?

Długi związane z prowadzeniem działalności gospodarczej (nawet już zamkniętej) przedawniają się z upływem 3 lat. Odpowiedzialność byłego przedsiębiorcy za te zobowiązania jest nieograniczona i obejmuje cały jego majątek osobisty.

Czy termin przedawnienia dla poręczyciela (żyranta) kredytu jest taki sam jak dla głównego kredytobiorcy?

Tak. Zobowiązanie poręczyciela jest ściśle związane z głównym długiem. Dlatego termin przedawnienia roszczenia wobec poręczyciela jest taki sam jak wobec dłużnika głównego.

Jeśli mój dług jest przedawniony, ale widnieje w BIK lub BIG, czy dostanę kredyt w banku?

Jest to bardzo mało prawdopodobne. Dla banku informacja o niespłaconym zobowiązaniu, nawet przedawnionym, jest sygnałem o wysokim ryzyku. Taki wpis znacząco obniża scoring i wiarygodność kredytową, co w 99% przypadków skutkuje decyzją odmowną. Na szczęście bez większego problemu dług przedawniony możesz spłacić z wykorzystaniem bardzo dużego upustu (umorzenia znacznej części długu)

Czy wierzyciel musi przestać do mnie dzwonić i pisać, jeśli dług jest przedawniony?

Niestety nie. Przedawnienie jest zarzutem procesowym, co oznacza, że jego siła ujawnia się dopiero w sądzie. Nie tworzy ono prawnego obowiązku po stronie wierzyciela, aby zaprzestał on tzw. windykacji polubownej (telefony, wezwania). Można jednak próbować się bronić, powołując się na przepisy o nękaniu.

Czy mogę cofnąć uznanie długu, jeśli zorientowałem się, że nieświadomie przerwałem bieg przedawnienia?

Jest to niezwykle trudne, a w większości przypadków niemożliwe. Uznanie długu jest oświadczeniem wiedzy, a nie woli. Oznacza to, że późniejsze argumenty o „działaniu pod wpływem błędu” są bardzo trudne do udowodnienia przed sądem, zwłaszcza jeśli oświadczenie było jasne (np. prośba o raty).

Mój dług u komornika ma już ponad 6 lat. Czy komornik powinien sam zamknąć sprawę?

Nie. Komornik nie bada przedawnienia. Działa on na podstawie tytułu wykonawczego. Jeśli dług stwierdzony wyrokiem się przedawnił (po 6 latach), dłużnik musi sam podjąć akcję. Należy złożyć w sądzie tzw. powództwo przeciwegzekucyjne (na podstawie art. 840 Kodeksu postępowania cywilnego), domagając się pozbawienia tytułu wykonawczego wykonalności z powodu przedawnienia. Dopiero z wyrokiem uwzględniającym takie powództwo można iść do komornika.