Konsolidacja chwilówek – sposób na wyjście z sytuacji bez wyjścia czy gwoźdź do trumny?

Kredyt konsolidacyjny dla zadłużonych, czyli jedna, niska rata zamiast kilku – to cel wielu osób walczących ze spiralą zadłużenia. Składasz wnioski w kolejnych bankach i za każdym razem spotykasz się z odmową. W Twojej głowie pojawia się frustracja i pytanie:

„Jak to możliwe? Przecież po konsolidacji moja miesięczna rata będzie znacznie niższa. Dlaczego żaden bank nie chce mi pomóc?”

Ten artykuł nie tylko da Ci odpowiedź. Zrobi coś znacznie ważniejszego. Pokażemy Ci, dlaczego ta seria odmów, choć bolesna, może być najlepszą rzeczą, jaka Ci się przytrafiła. Ujawnimy finansową pułapkę, w którą wpada 9 na 10 osób konsolidujących chwilówki – pułapkę, która nieodwracalnie zamyka drogę do odzyskania tysięcy złotych.

Lawinowy przyrost kolejnych zobowiązań w postaci chwilówek, zaciąganych na spłatę lub przedłużanie wcześniejszych pożyczek w szybkim tempie doprowadza zadłużonego do stanu przekredytowania i niewypłacalności. Dochodzi wówczas do sytuacji, gdy kwota płatności wymagalnych przekracza miesięczny dochód. Często w takiej sytuacji jedynym rozwiązaniem jest zmiana strategii. Jeśli zrozumiałeś, że prowadzi ona donikąd. I uświadomiłeś sobie, że spłata długów pożyczonymi pieniędzmi rujnuje Cię finansowo. Tak samo zadziała konsolidacja chwilówek – a ja Ci to pokażę. I być może uratuję przed błędem o nazwie kredyt konsolidacyjny jako gwóźdź do finansowej trumny.

Pułapka nr 1: „Betonujesz” koszty, których nie musisz płacić

Zanim przeanalizujemy, dlaczego banki odmawiają Ci kredytu na konsolidację (trafiłeś tutaj, bo Ci odmówiły, prawda?) musisz poznać fundamentalne ryzyko. Jeśli Twoje długi pochodzą głównie z pożyczek pozabankowych, kredyt konsolidacyjny może być dla Ciebie kosztowną pułapką. Powód jest prosty: konsolidując chwilówki i parabanki, dobrowolnie zgadzasz się spłacić w całości wszystkie zawyżone prowizje i potencjalnie nielegalne opłaty, których w świetle prawa prawdopodobnie nie musiałbyś płacić.

Kredyt konsolidacyjny spłaca Twoje chwilówki, ale razem z nimi nieodwracalnie włącza w kapitał nowego kredytu:

- prowizje i opłaty przekraczające limity z ustawy antylichwiarskiej,

- koszty refinansowań i „rolowań”, które często są niezgodne z prawem,

- dodatkowe, ukryte opłaty za pakiety ubezpieczeń czy usługi medyczne,

- należności z umów, które prawnik mógłby unieważnić w sądzie dzięki sankcji kredytu darmowego (Art. 45 Ustawy o kredycie konsumenckim).

Pieniądze, które mogłyby zostać trwale umorzone w procesie profesjonalnego oddłużania, zostają bezpowrotnie „zabetonowane” w saldzie nowego kredytu. Już nigdy ich nie odzyskasz. Za to będziesz spłacać latami i ze wszystkimi dodatkowymi kosztami. To największa głupota, jaką można zrobić działając w afekcie. Zrozumienie tego mechanizmu jest kluczowe dla podjęcia świadomej decyzji. Masz na nią czas. Pamiętaj, że nikt Cię nie goni.

[UWAGA EKSPERTA]: Jeśli szukasz konsolidacji chwilówek, bo „cisną Cię” terminy, a windykacja straszy nieprawdopodobnymi konsekwencjami, pamiętaj, że w przypadku chwilówek i parabanków nie masz żadnych konsekwencji niespłacania ich przez okres 4 miesięcy. W tym czasie nie ma prawa wydarzyć się nic, co mogłoby Ci zaszkodzić. Poza naliczaniem odsetek (mniej niż 2% miesięcznie). Ta wiedza jest ważna, abyś nie działał w panice. Bo do niej chcą doprowadzić Cię wszystkie działania windykacyjne.

Pułapka nr 2: mechanizm DTI i iluzja niskiej raty

Teraz wyjaśnijmy, dlaczego banki tak często odrzucają wnioski o kredyt konsolidacyjny dla przekredytowanych. Odpowiedź kryje się pod skrótem DTI (Debt to Income), czyli wskaźnika Twoich zobowiązań do dochodu.

Zgodnie z wytycznymi Komisji Nadzoru Finansowego, suma Twoich miesięcznych rat nie powinna przekraczać 50% Twoich dochodów netto. Aby uzyskać kredyt na konsolidację, Twoja nowa, pojedyncza rata musi zmieścić się w tym limicie. Jedynym sposobem, by to osiągnąć, jest radykalne wydłużenie okresu spłaty, często do 10 lat (120 miesięcy). To sprawia, że choć miesięczna rata wygląda na niską, całkowity koszt kredytu staje się gigantyczny z powodu narastających przez lata odsetek.

Gdzie skonsolidować chwilówki? Analiza realnych opcji rynkowych

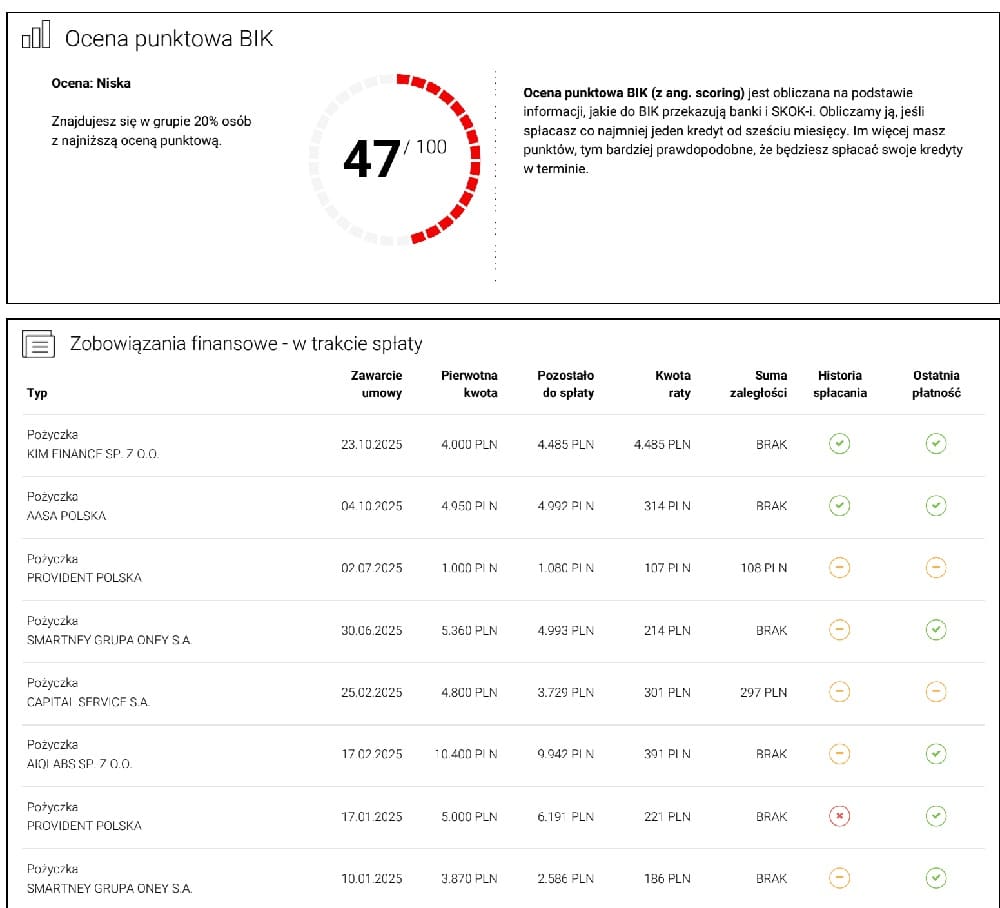

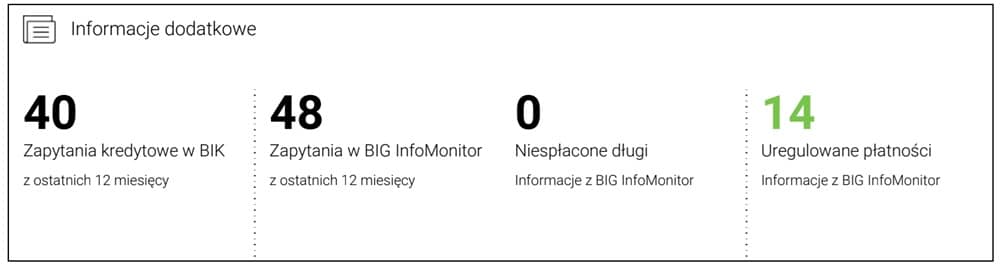

Przeciętny zadłużony, który zafiksował się, że „skończy z chwilówkami” pierwsze kroki kieruje do banku. Tam najczęściej jest uznany za persona non grata z wielu powodów. Czy to wspomnianego DTI czy raportu BIK wyglądającego tak:

Jeśli liczne odmowy pozwolą zrozumieć, że na kredyt konsolidacyjny trzeba mieć zdolność, to świetnie. Gorzej, gdy fiksacja na konsolidacji chwilówek nosi znamiona choroby i nawet fakt, że skoro wszyscy wokół masowo odmawiają

nie jest w stanie zatrzymać szaleństwa poszukiwania. Wówczas taki ogarnięty manią poszukiwań przekierowuje swoją uwagę na

Pozabankowe pożyczki na konsolidację chwilówek

W Polsce działa kilka firm pozabankowych, których oferta pozwala uzyskać pożyczkę konsolidacyjną na spłatę innych zobowiązań. Pożyczki w wersji dla zadłużonych, a więc bez wnikania w historię kredytową, wiarygodność finansową czy wymagające zabezpieczenia. Są to jednak oferty niezwykle drogie i dla Twego dobra nie wskażę ich z nazwy.

Kredyty konsolidacyjnej udzielane przez inwestorów prywatnych

Pójście w tym kierunku to już ostateczny upadek. I największa szansa na zostanie oszukanym czy w najgorszym wypadku skończy się utratą nieruchomości. Takich przypadków jest wiele, choć niewiele o nich się mówi. Oszuści kredytowi reklamują się na potęgę i tak potrafią „urobić” poszukiwacza konsolidacji, że spełni on wszystkie warunki, aby dostać kredyt. Założy działalność gospodarczą (gdyż musi przestać na chwilę być konsumentem), odda z zastaw nieruchomość, zgodzi się na notarialne „trzy siódemki” (to potoczne określenie na zapisy zgodne z art. 777 § 1 Kodeksu postępowania cywilnego (k.p.c.), które pozwalają na poddanie się dobrowolnej egzekucji w przypadku niewykonania zobowiązania. Oznacza to, że zamiast iść do sądu, wierzyciel może od razu z takim aktem udać się do komornika po egzekucję długu) i dopiero po fakcie uświadomi sobie, co narobił.

Szukasz prywatnej pożyczki od inwestora? Stuknij się, póki czas, czymś ciężkim w głowę. Aż do łez z bólu. Lepiej, abyś zapłakał teraz, niż po utracie nieruchomości.

Pożyczki z zagranicy – tutaj czekają na Ciebie oszuści

Choć trudno w to uwierzyć, to wciąż zdeterminowani poszukiwacze pożyczek dają się naciągać na zagraniczne pożyczki. Na czym polega „kredyt konsolidacyjny od zagranicznej firmy”? Oszuści mają jeden schemat – w ich ogłoszeniu o chęci udzielenia kredytów są bardzo wysokie kwoty (podawane w milinach dolarów), nierealnie niskie oprocentowanie (np. 2%) i brak jakichkolwiek wymogów. To samo w sobie powinno być skutecznym demotywatorem do zagłębiania się w treść tego typu ogłoszeń. Ale sądząc po ich ilości – nie jest.

Na czym polega oszustwo? Mechanizm jest zawsze taki sam. Polega na stworzeniu presji psychologicznej, która polega na tym, że „firma pożyczkowa” informuje, że pieniądze są już gotowe do wysyłki, trzeba tylko uiścić….drobną opłatę tytułem kosztów. O tych oszustwach pożyczkowych dowiesz się więcej czytając nasz materiał. A demaskatorski reportaż wraz z realnymi ogłoszeniami oszustów pożyczkowych znajdziesz w artykule Pożyczki z Afryki.

Studium przypadku. Czy SKOK Stefczyka i jego konsolidacja jest rozwiązaniem?

Zdecydowanie najlepszą ofertą dla osób potrzebujących skonsolidowania chwilówek jest oferta SKOKU Stefczyka o nazwie Pożyczka FIT

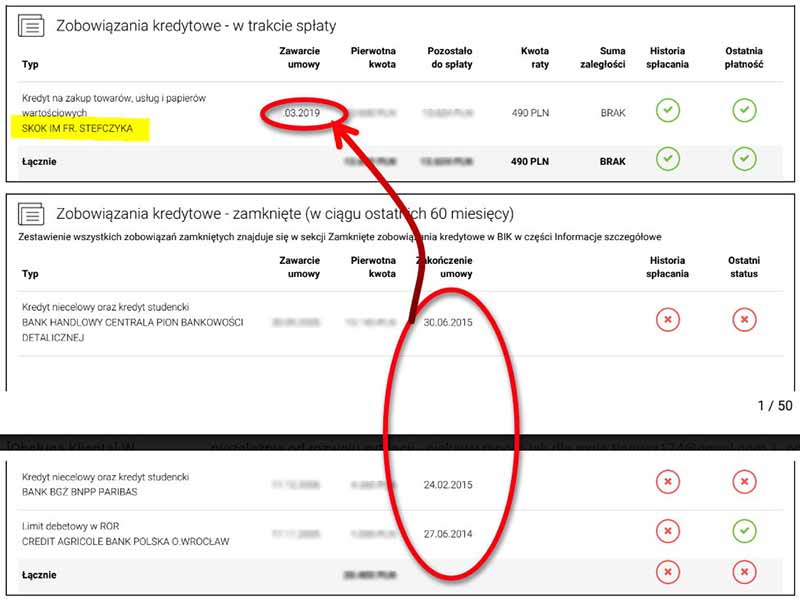

Kredyt konsolidacyjny w SKOK przeznaczony jest oficjalnie dla osób ze zdolnością kredytową, nieoficjalnie mamy jednak dowody na to, że przyznawany jest również tym, którzy są nieco na bakier ze swoją płynnością. Oto przykład:

Widzimy wyraźnie, że osoba, której raport widać powyżej, nie jest wiarygodna. Ma „położone” w przeszłości 3 kredyty bankowe, a mino to kredyt konsolidacyjny w SKOK został jej przyznany.

Co to oznacza dla Ciebie, gdy borykasz się z przekredytowaniem?

Że jeśli gdzieś masz szansę na kredyt z kosztami zbliżonymi do bankowych, to właśnie w SKOK-u, który jest znany z bardziej liberalnego podejścia.

Aktualne, realne parametry pożyczki konsolidacyjnej w SKOK Stefczyka (dane na 2026 rok):

- Maksymalna kwota do 240 000 zł (70.000 zł przez internet)

- Czas na spłatę nawet do 120 miesięcy (10 lat)

- Realistyczne RRSO waha się w granicach 10,9% – 14%

Przykładowo, konsolidując 70 000 zł na 60 miesięcy, Twoja miesięczna rata wyniesie około 1520 zł. To pokazuje, że nawet przy liberalnym podejściu, wymagany jest długi okres spłaty, aby zmieścić się w limicie DTI przy niższych dochodach.

Konsolidacja chwilówek jest droga – ale nie to jest najgorsze

Kredyt konsolidacyjny to dodatkowy, wysoki koszt. Ale nie to jest w nim najgorsze – czasami cena za święty spokój ma większą wartość niż pieniądze. W kredytach konsolidacyjnych najgorsze są trzy rzeczy:

- stajesz się na kilka lat niewolnikiem instytucji finansowej

- tracisz możliwość wykorzystania umorzenia przy oddłużaniu

- balansujesz na granicy wegetacji – niespodziewany wydatek może sprawić, że załamie się budżet

Mądra alternatywa: porównanie kosztów konsolidacji i oddłużania

Spójrzmy na liczby, bo to one najlepiej pokazują różnicę. Załóżmy, że suma Twoich chwilówek wynosi 70 000 zł.

- Scenariusz A: KONSOLIDACJA w SKOK-u

Bierzesz kredyt na 70 000 zł na 5 lat (60 rat). Twoja rata to ok. 1520 zł. Całkowita kwota, jaką oddasz po 10 latach, to ponad 91 000 zł. Twoje zadłużenie wzrasta o 21 000 zł. - Scenariusz B: PROFESJONALNE ODDŁUŻANIE

Prawnik analizuje Twoje umowy i stwierdza, że 40% sumy długów w parabankach i chwilówkach na łączną kwotę 70 000 zł stanowią koszty, które można umorzyć. Do spłaty pozostaje 42 000 zł. Tę kwotę spłacasz w ratach wynegocjowanych z wierzycielami.

Różnica to ponad 49 000 zł, które zostaje w Twojej kieszeni. Z czego na obsługę prawną wydasz ok. 9000 zł. Jesteś do przodu równe 40 tysięcy.

Nie możesz dostać kredytu konsolidacyjnego? To twoja szansa!

Zamiast zamartwiać się i pytać „dlaczego mi odmawiają?”, zacznij myśleć: „dziękuję, że mi odmawiają!”. Odmowa z banku to cenna informacja zwrotna – sygnał, że Twój poziom zadłużenia jest zbyt wysoki, by leczyć go kolejnym kredytem. To Twoja szansa, by zatrzymać spiralę i poszukać mądrzejszej, tańszej i naprawdę skutecznej drogi do wolności finansowej.

Wykorzystaj swoją szansę i już dziś umów się na bezpłatne rozmowy ze specjalistą od wychodzenia z długów. One nic Cię nie kosztują i nie zmuszają do niczego.

Darmowa konsultacja

Zadzwoń pod numer (71) 725 41 24

lub skorzystaj z poniższego formularza i umów się na kontakt z naszej strony.

Jeśli uznasz, że oddłużanie nie jest dla Ciebie, zawsze po rozmowie możesz wrócić do wypełniania kolejnych wniosków o kredyt konsolidacyjny i patrzeć, jak ilość odmów rośnie. Być możesz potrzebujesz dopiero takiego wyniku w BIK:

aby zrozumieć, że konsolidacja chwilówek nie zawsze jest możliwa.