Smart AI – windykacja Obligo czy próba wyłudzenia? Sprawdź, zanim wpłacisz im choćby złotówkę

Twój dług został sprzedany do Smart AI (Obligo). Nazwa brzmi obco, nowocześnie i groźnie? Spokojnie, nazwa jak nazwa. To nie jest żadna sztuczna inteligencja, która przejmie kontrolę nad Twoimi finansami. To tylko kolejna maska, którą założyła znana grupa windykacyjna, żeby wyciągnąć od Ciebie pieniądze. A że AI jest na topie…mogło Ci się skojarzyć.

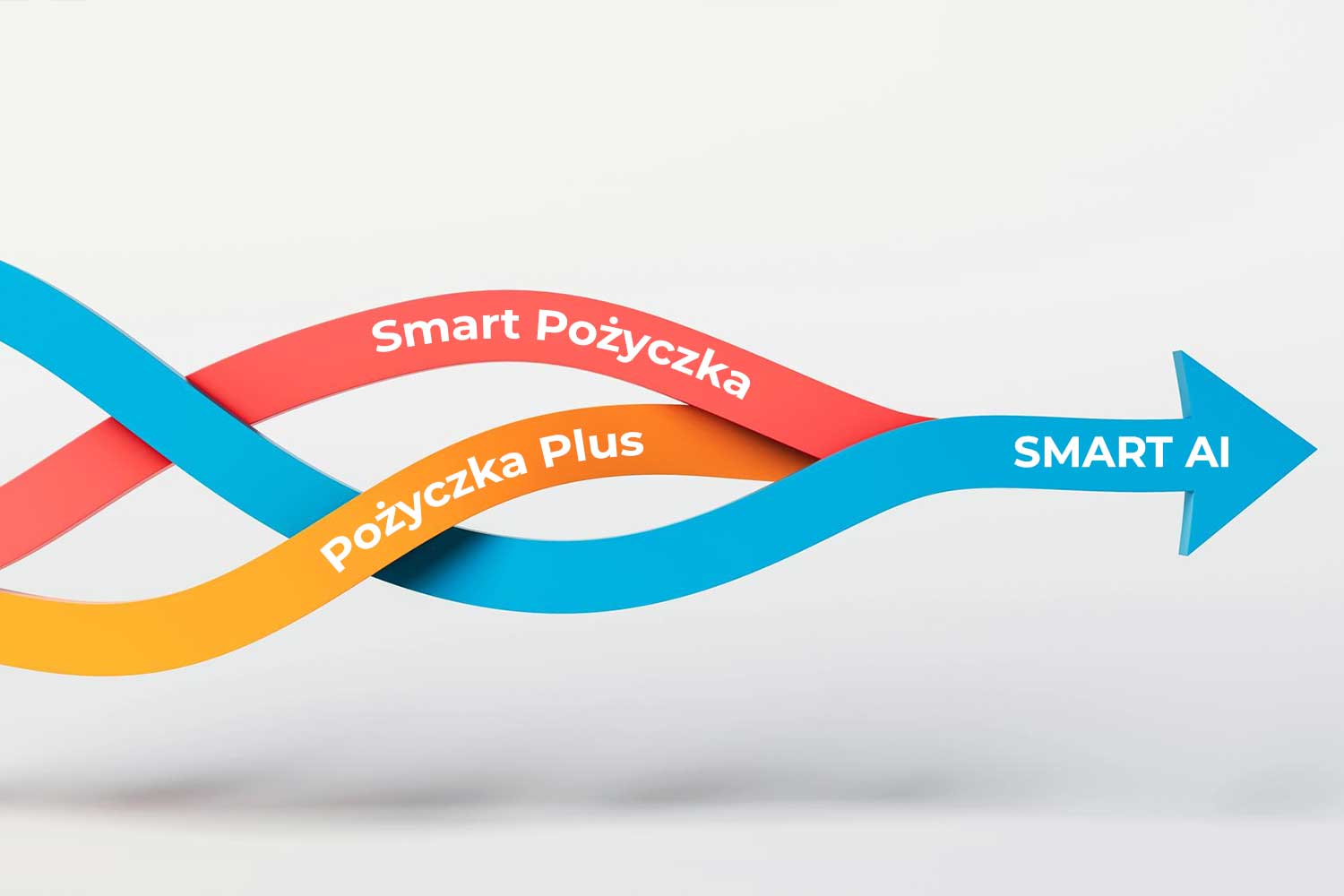

Smart AI to firma windykacyjna (należąca do grupy Obligo), która jest znana z masowego skupowania niespłaconych chwilówek o nazwach Pożyczka Plus i Smart Pożyczka. Jeśli czytasz ten artykuł, to zapewne Twój dług przebył już długą drogę (via Deltawise) i wylądował właśnie u nich. Jesteś teraz windykowany przez Obligo (które obsługuje Smart AI) albo wręcz sprawa trafiła już do sądu.

Większość dłużników w tym momencie wpada w panikę i szuka pieniędzy na spłatę. To błąd. Zanim wyślesz im choćby złotówkę, musisz zrozumieć jedną, kluczową rzecz, która może uratować Twój portfel.

[UWAGA EKSPERTA]: Los Twojej sprawy zależy od tego, czy kupione chwilówki były wcześniej refinansowane (przedłużane za opłatą). Skupię się na wyjaśnieniu Ci, dlaczego jest to tak ważne i czemu – dzięki tym nieuczciwym refinansowaniom – możesz bez większego problemu doprowadzić do całkowitego umorzenia długu w sądzie. Tak, dobrze czytasz: taki dług może zniknąć. I to w całości.

Smart AI – co to właściwie za firma?

Zacznijmy od wyjaśnienia, z kim masz do czynienia, bo strach ma wielkie oczy tylko wtedy, gdy nie znamy przeciwnika. Pełna nazwa spółki to Smart AI Sp. z o.o. ASI Sp. k.. Brzmi skomplikowanie? O to chodziło twórcom.

Wielu dłużników pyta nas: „Co to jest ASI? Czy to jakiś system informatyczny?”. Nie. ASI to skrót od Alternatywna Spółka Inwestycyjna. To specjalna forma prawna działalności, która pozwala dużym graczom na rynku finansowym płacić niższe podatki od obrotu wierzytelnościami (długami). Nie ma to nic wspólnego z robotami czy zaawansowaną technologią. To po prostu „worek długów”, do którego wrzucono tysiące niespłaconych, a przez to kupionych pożyczek.

Smart AI jest częścią znanej grupy kapitałowej Obligo (obecnie należącej do brytyjskiego Link Financial). Ich model biznesowy jest prosty: kupują za określony procent wartości pakiety długów od dwóch głównych pożyczkodawców:

- Pożyczka Plus

- Smart Pożyczka

Ale uwaga – długi te nie trafiają do Smart AI bezpośrednio od chwilówek. Po drodze dzieje się coś dziwnego, co może nie ma na celu zmylenie Ciebie z założenia, ale wielu dłużników myli kompletnie. To cesja do Deltawise.

Estoński mąciciel w głowach dłużnika, czyli rola DeltaWise

Widzisz w papierach firmę z Tallina (DeltaWise) i łapiesz się za głowę, dumając „Kiedy ja, do jasnej Anielki, brałem pożyczkę w Estonii?!”. Spokojnie, nigdy nie brałeś. Estonia to tylko przystanek na mapie wędrówki Twojego długu.

Schemat jest zawsze ten sam:

- Smart Pożyczka lub Pożyczka Plus sprzedaje Twój dług do DeltaWise (Estonia).

- DeltaWise trzyma go 90 dni i odsprzedaje z powrotem do Polski, do Smart AI.

Po co ta cała szopka? Dla zmyłki? Liczą na to, że jak zobaczysz zagraniczną firmę i stertę papierów o cesjach, to się pogubisz? Bardzo możliwe, że też, ale chodzi zapewne o podatki i ich optymalizację. A nie np. o to, że bezzarefinansowana pożyczka po przejściu przez 2 nowych wierzycieli nagle przestanie cuchnąć. Zgodnie z prawem nabywca wchodzi w buty pierwotnego wierzyciela. Jeśli dług był „zgniły” na początku, to po powrocie z Estonii nadal śmierdzi. Jeśli Twój proces oddłużania obsługują fachowcy od oddłużania, na pewno smród ten wyczują. I wykorzystają przeciwko SMART AI.

Dlaczego refinansowanie w Pożyczce Plus i Smartpożyczce jest nieuczciwe?

To nie jest żadna „usługa”, jak twierdzą w reklamach. To mechanizm stworzony z premedytacją, by obejść Ustawę o kredycie konsumenckim (tzw. antylichwę).

O co chodzi w ustawie antylichwiarskiej? Prawo narzuca firmom pożyczkowym sztywny limit kosztów, jakie mogą na Tobie zarobić. Gdy dobiją do sufitu, kurek z pieniędzmi musi się zakręcić. I nie ma od tego wyjątku.

Grupa Aventus (Smart Pożyczka/Pożyczka Plus) nie chciała zakręcać kurka. Wymyślili więc „refinansowanie”. Gdy nie miałeś na spłatę, podstawiali Ci spółkę-córkę (powiązaną kapitałowo), która udzielała „nowej” pożyczki na spłatę starej. Dzięki temu licznik kosztów startował od zera. I tak w kółko, bez końca.

W sądzie nasi prawnicy nazywają rzeczy po imieniu: to jest czynność prawna mająca na celu obejście ustawy (Art. 58 Kodeksu cywilnego). Wykazują, że te wszystkie „niezależne” spółki to jeden organizm, a „refinansowania” to sztuczna konstrukcja służąca ukryciu lichwy.

Skutek prawny? Takie zapisy w umowie są nieważne. Sąd uznaje, że limit kosztów został przekroczony. Często uruchamia to cel dłużnika: oddalenie pozwu, czyli umorzenie długu. Twoje długi, kupione przez SMART AI, po prostu jednym uderzeniem sędziowskiego młotka przestają istnieć. Ale to działa w dwie strony. Jeśli doprowadzisz do sądu Smart AI z długami bez refinansowań, dostaniesz koszty, które sprawią, że dług urośnie nawet o 50%. Dlatego przed podjęciem decyzji o tym, co robić, gdy SMART AI kupiło dług, kluczowym jest posiadanie możliwości weryfikacji Twojej pozycji przez specjalistów. Każdy uczestnik programu oddłużania z chwilówek ma to zapewnione – analizą zajmuje się jego osobisty opiekun prawny, czyli dedykowany adwokat.

Czy Smart AI posiada windykację terenową i wyśle do mnie windykatora terenowego?

To jedno z najczęstszych pytań przerażonych dłużników. Czy ktoś zapuka do moich drzwi? Czy zrobią mi wstyd przed sąsiadami? Odpowiedź brzmi: NIE.

Ta firma windykacyjna nie posiada działu windykacji terenowej. Działają na skalę masową – obsługują setki tysięcy spraw o niskich nominałach (2000-4000 zł). Koszt paliwa, delegacji i pensji pracownika terenowego zjadłby cały ich zysk. Oni to doskonale liczą. Inną sprawą jest to, że firma, która w ogóle nie zatrudnia pracowników etatowych, miałaby mieć nagle rozbudowany dział windykatorów w terenie:

Jeśli zatem w SMS-ach czy mailach firma straszy Cię „wizytą inspektora terenowego” lub „przyjazdem windykatorów”, możesz spać spokojnie. Wiesz już, że w roli terenowych windykatorów Smart AI zatrudnia duchy. To zwykła presja psychologiczna. Klasyka w windykacji psychologicznej – jeśli nie posiadamy windykacji terenowej to stwórzmy w głowie dłużnika jej obraz. A jego psychika zrobi za nas resztę….

Dlaczego refinansowanie pozwala umorzyć dług w Smart AI?

Przejdźmy do najważniejszego punktu. Dlaczego Twój dług może przestać istnieć? Wszystko rozbija się o mechanizm refinansowania, który Smart Pożyczka i Pożyczka Plus stosowały na potęgę. Już o nim pisałem, ale wiedzy nigdy nadto.

Jak to działało? Brałeś 5000 zł. Po 30 dniach nie miałeś na spłatę. Firma proponowała: „Wpłać 800 zł, przedłużymy termin o miesiąc”. Robiłeś to raz, drugi, trzeci. Wpłaciłeś łącznie 2400 zł samych opłat za przedłużenie, a Twój dług nadal wynosił 5000 zł. Brzmi znajomo?

To jest niezgodne z prawem.

Zgodnie z ustawą o kredycie konsumenckim (tzw. ustawą antylichwiarską), firmy pożyczkowe mają sztywny limit kosztów, jakie mogą nałożyć na klienta. Opłaty za refinansowanie to nic innego jak ukryte koszty pożyczki. Nazywając je „usługą refinansowania” (często realizowaną przez spółkę-córkę), pożyczkodawcy próbowali obejść prawo.

Co to oznacza dla Ciebie w sądzie? Jeśli Twoj adwokat – opiekun prawny dowiedzie, że Twoja pożyczka była refinansowana, sąd może uznać całą umowę za mającą na celu obejście prawa. I ją unieważnić. Ze wszystkimi tego konsekwencjami – co oznacza, że długu po prostu nie ma.

Dlatego: Jeśli pożyczka była refinansowana, pod żadnym pozorem nie podpisuj ugody! Nie uznawaj długu. Zostaw sprawę adwokatowi, który z dużym prawdopodobieństwem doprowadzi do oddalenia powództwa w całości.

A co, jeśli NIE było refinansowań?

Jeśli wzięłaś chwilówkę i po prostu jej nie spłaciłaś, nie przedłużając terminu, sytuacja jest trudniejsza. Wtedy dług (co do zasady) istnieje. Ale to nie koniec świata. W takiej sytuacji Twoim celem jest uniknięcie komornika i kosztów sądowych.

Wierzytelności Smart AI są „serwisowane” (czyli obsługiwane) przez Obligo. I choć słowo „serwisowanie” kojarzy się z naprawą pralki, w tej branży oznacza po prostu windykację oraz – co ważne – prowadzenie rozmów ugodowych.

Z Obligo można się porozumieć na drodze polubownej Po profesjonalnych negocjacjach można uzyskać harmonogram spłaty rozłożony na małe, możliwe do udźwignięcia raty. Osiągasz w ten sposób jeden z celó oddłużania – możliwość spłaty chwilówki w ratach.

Oto dowód – realna ugoda z Obligo i harmonogram spłaty kupionej chwilówki rozłożonej na raty

Pamiętaj: Samodzielne negocjacje bywają trudne. Windykator jest szkolony, by wywierać presję („wpłać całość dziś albo komornik”). Jeśli boisz się, że pękniesz i zgodzisz się na warunki, których nie udźwigniesz, wynajmij zawodowego negocjatora. Zrobi to za Ciebie, na chłodno. Sprawdź opcję: Negocjacje z firmami windykacyjnymi.

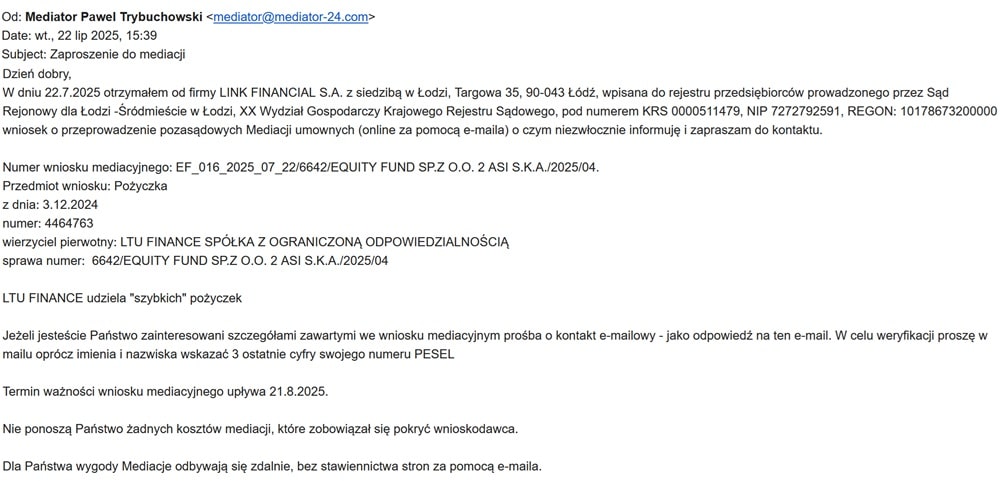

Pułapka, czyli zaproszenie do mediacji

Wróćmy do sytuacji, w której masz refinansowania, czyli Twój dług kwalifikuje się do umorzenia. Smart AI doskonale wie, że ich pozycja w sądzie jest słaba. Dlatego zanim pozwą Cię do sądu, spróbują Cię „podejść”.

Otrzymasz maila od mediatora. Brzmi poważnie, prawda? Zobaczmy go z bliska:

Co tu jest nie tak? Wszystko.

- To nie jest bezstronny mediator wyznaczony przez sąd. To jest mediator sądowy ściśle współpracujący z wierzycielem. Działa w jego interesie, nie Twoim. Pojawia się więc przeważnie w sprawach, w których SMART AI panicznie chce uniknąć sądu

- Słowa „bezstresowa” i „bez wychodzenia z domu” mają uśpić Twoją czujność. Masz poczuć ulgę i kliknąć. Po kilku miesiącach „windykacyjnej sieczki” nie zwykły windykator, ale poważny mediator sądowy wreszcie traktuje Cię z szacunkiem. Aż chce się w to iść.

- Zastanów się trzy razy – uznanie długu poprzez zawarcie ugody jest nieodwracalne.

CEL TEGO MAILA: Doprowadzić Cię do uznania długu. Jeśli zawrzesz taką ugodę, zamykasz sobie drogę do walki w sądzie o umorzenie z powodu nieuczciwych refinansowań. Nie daj się złapać na ten haczyk. Choćby na jego końcu był najbardziej pożądany robak czy mucha.

Czy Smart AI idzie do sądu? (I co wtedy robić?)

Tak. Jeśli windykacja i „mediacje” nie zadziałają, Smart AI składa pozew. I dla wielu dłużników to… najlepsza wiadomość. Bo to właśnie w sądzie (a nie w rozmowie z windykatorem) można wykazać, że dług jest w pełni podważalny.

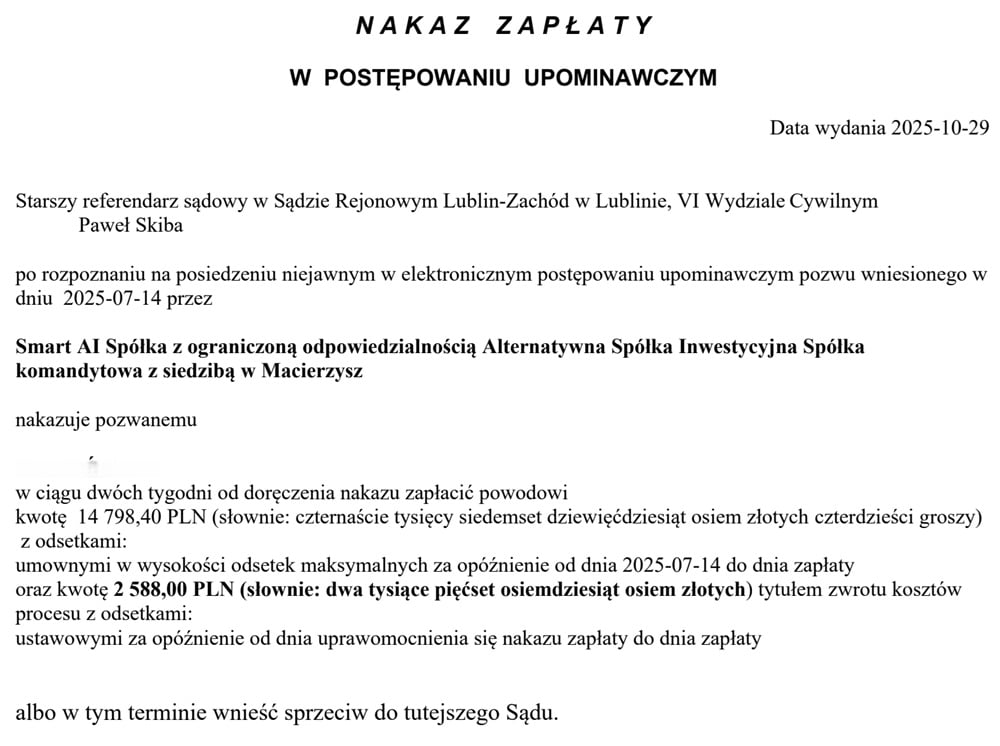

ETAP 1: E-sąd (EPU) w Lublinie

Najpierw sprawa trafia do tzw. Elektronicznego Postępowania Upominawczego. To specyficzny sąd. Tam nie ma sędziego, który czyta Twoją umowę. Jest system komputerowy i referendarz, który klepie setki nakazów dziennie na podstawie tego, co Smart AI wpisało w pozew.

W efekcie dostajesz taki nakaz zapłaty:

Co robić? Masz 14 dni od momentu odebrania listu poleconego na wniesienie sprzeciwu. W e-sądzie sprzeciw jest wystarczający do umorzenia postępowania w EPU. Skutek? Nakaz traci moc. Przestaje istnieć. Anulowane są też wszystkie koszty sądowe (w przykładzie wyżej – ponad 2500 zł!). Jak napisać sprzeciw do e-sądu w sprawie z powództwa SMART AI? Najlepiej i najbezpieczniej dla Ciebie byłoby, aby zrobił to adwokat, który będzie reprezentował Cię już za chwilę, gdy sprawa trafi do rejonu. O tym, jak zdobyć darmowy sprzeciw adwokacki przeczytasz po kliknięciu.

[UWAGA EKSPERTA]: Umorzenie postępowania w e-sądzie to nie oznacza umorzenia długu. Dług wraca do „punktu zero”. Smart AI musi teraz zdecydować: odpuścić czy iść do sądu rejonowego. Najczęściej wybierze opcję drugą, choć widywane są też wierzytelności, z którymi nie nie zrobili nic i im się finalnie przedawniły. Takie śmieciowe, przedawnione długi po Smart AI lubi kupować Axfina Polska Sp. z o.o – to taka dygresja tematyczna.

ETAP 2: Sąd Rejonowy i rozstrzygnięcie

Smart AI, jak już wiesz, zazwyczaj składa pozew ponownie, tym razem do sądu w Twoim mieście. I tutaj zaczyna się prawdziwa gra. Sąd Rejonowy to nie automat. Tutaj trzeba pokazać dowody, umowy, potwierdzenia przelewów. Ale i dowody refinansowań.

To jest moment, w którym wkracza Twój pełnomocnik (adwokat). Ty siedzisz w domu, a on w pismach procesowych punktuje Smart AI:

- Wskazuje na naganne refinansowania i wnosi o oddalenie powództwa

- Podważa łańcuszek cesji (pamiętasz estońskie DeltaWise? Często w papierach jest bałagan i trudno jest udowodnić, że dług skutecznie wrócił do Polski).

- Kwestionuje wysokość długu (gdy doliczają sobie dziwne prowizje i nienależne).

Polityka i strategia adwokata jest ustalana indywidualnie po analizie danej sprawy. Pokazane trzy możliwości argumentacyjne mają za zadanie uświadomić Ci, jak szeroki wachlarz argumentów ma Twój adwokat. Przynajmniej w tej sprawie. Gdyż jak wiesz, są długi pozabankowe, z którymi do sądu wybierać się jest głupotą.

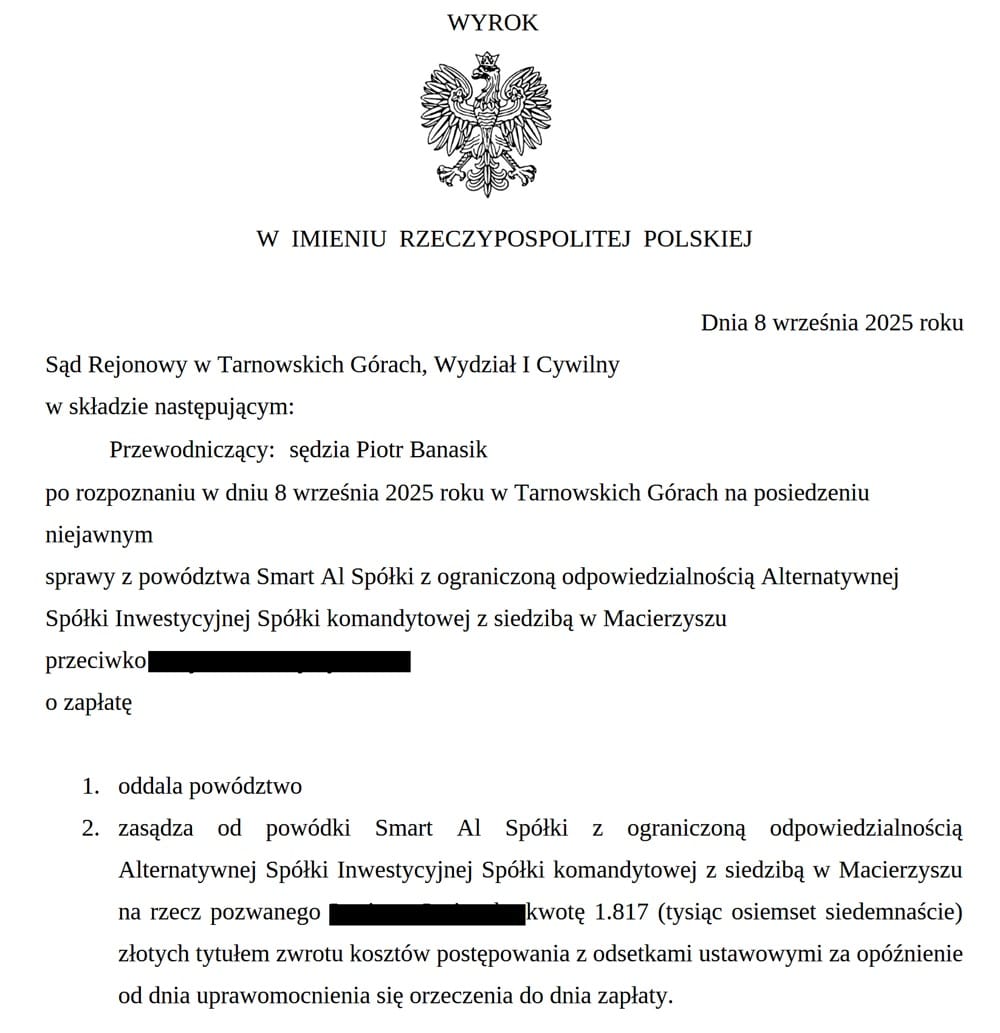

Efekt? Bardzo często taki wyrok:

POWÓDZTWO ODDALONE. To prawnicze określenie na: „Wygrałeś. Nie musisz im płacić ani grosza”. Co więcej, po uprawomocnieniu wyroku, Smart AI już nigdy nie może upomnieć się ponownie o pieniądze, kontaktować z Tobą czy tym bardziej pozywać Cię.

Kontakt ze Smart AI – czy warto z nimi rozmawiać?

Dłużnicy często szukają kontaktu, żeby „wykrzyczeć swoje racje” albo prosić o litość. Oto dane, których szukasz, ale przeczytaj ostrzeżenie poniżej:

Telefon do Smart AI (centrala Obligo): +48 42 203 19 01

E-mail: biuro@smart-asi.pl

Strona www: https://smart-asi.pl/

OSTRZEŻENIE: Kontakt z windykacją na własną rękę to stąpanie po cienkim lodzie. Każda rozmowa jest nagrywana. Jeśli zadzwonisz i powiesz: „Wiem, że wziąłem tę pożyczkę, ale teraz nie mam pracy, zapłacę za miesiąc” – właśnie uznałeś dług. Nagranie tej rozmowy może trafić do sądu jako dowód przeciwko Tobie. Przekreślasz tym szansę na umorzenie długu.

Dlatego nasza rada jest prosta: kontakt ze Smart AI zostaw profesjonalistom. Pełnomocnik wie, co powiedzieć, a czego nie, żeby nie zaszkodzić Twojej sprawie.

Masz długi nie tylko w Smart AI? Nie zgaduj, co robić – poradź się eksperta

Każdy dług jest inny. Jeden nadaje się do umorzenia (bo ma wady prawne), inny trzeba spłacić, ale można wywalczyć raty bez odsetek. Nie musisz znać się na prawie, żeby podjąć dobrą decyzję – wystarczy, że zapytasz kogoś, kto się zna.

Oferujemy darmowe konsultacje, podczas których prześwietlimy Twoją sytuację. Powiemy Ci wprost: z tym idź do sądu, a z tym się dogadaj. Bez owijania w bawełnę, za to konkretnie i bezpośrednio. Tak działają bezpłatne konsultacje oddłużeniowe z ekspertami od długów.

Darmowa konsultacja

Zadzwoń pod numer (71) 725 41 24

lub skorzystaj z poniższego formularza i umów się na kontakt z naszej strony.

Smart AI Sp. z o.o. czy to oszuści?

Nie, w sensie kodeksu karnego to nie są oszuści. To legalnie zarejestrowana spółka (Alternatywna Spółka Inwestycyjna), należąca do grupy windykacyjnej Link Financial (dawniej Obligo). Jednak to, że działają legalnie, nie oznacza, że nie kupują długów nie do końca legalnych. Ich model biznesowy polega na skupowaniu masowych pakietów długów po chwilówkach (głównie Smart Pożyczka i Pożyczka Plus). Często są to długi napompowane nadmiernymi opłatami za refinansowanie. Dlatego nie traktuj ich jak oszustów, bo nimi nie są, ale jako przeciwnika procesowego, którego roszczenia można i podważyć w sądzie.

Dlaczego windykuje mnie Smart AI, skoro pożyczałem w Smart Pożyczce?

Doszło do cesji (sprzedaży) wierzytelności. Twój dług przeszedł drogę: Smart Pożyczka -> DeltaWise (Estonia) -> Smart AI (Polska). To standardowa procedura w tej grupie kapitałowej. Dla Ciebie to dobra informacja – przy tak skomplikowanym łańcuszku cesji wierzyciel często gubi dokumenty lub nie potrafi wykazać ciągłości prawnej, co jest argumentem do wygrania sprawy. Ale też, jeśli nie było refinansowania, liczenie tylko na to może być zgubne i kosztowne.

Dostałem nakaz z E-sądu. Czy komornik zablokuje mi konto?

Nie. Nakaz zapłaty z E-sądu (EPU) to dopiero wstęp. Nie jest prawomocny, dopóki nie minie 14 dni. Jeśli w tym czasie wyślesz sprzeciw, nakaz traci moc, a komornik nie ma prawa nic zrobić. Blokada konta grozi Ci tylko wtedy, gdy zignorujesz listy z sądu.

Czy Smart AI wpisuje dłużników do BIK i KRD?

Tak, mają do tego prawo. Ale mowa tylko o BIG (nie o BIK – tam wstępu nie mają), a więc o KRD czy InfoMonitor. Ale wpis nie jest wieczny. Jeśli wygrasz sprawę w sądzie (powództwo zostanie oddalone), Smart AI ma prawny obowiązek usunąć Twoje dane z rejestrów dłużników (z każdego BIG, w tym KRD i InfoMonitor) i więcej już nie ma prawa umieścić tam Twoich danych.

Ile trwa sprawa sądowa ze Smart AI?

To zależy od obłożenia sądu. Etap e-sądu to zazwyczaj 1-3 miesiące. Jeśli sprawa trafi do Sądu Rejonowego, proces może potrwać od 6 do 12 miesięcy. W tym czasie nie musisz nic płacić, a odsetki (w razie wygranej) zostają anulowane. Czas gra na Twoją korzyść – pozwala zebrać pieniądze lub, w najlepszym wypadku, całkowicie oddłużyć się na koszt Smart AI.

![BIG InfoMonitor – co to jest i jak sprawdzić, czy tam jesteś? [Poradnik]](https://windykowani.pl/wp-content/uploads/2025/09/big-infomonitor-co-to-768x512.jpg)