Ktoś sprzedał Twój dług, czyli co to jest cesja?

Dla wielu osób kompletnie niezrozumiałe jest, że nagle – po kilku często latach – o spłatę długów upomina się firma windykacyjna, której nazwę słyszy się po raz pierwszy. „Przecież ja nic nigdy od tej firmy nie pożyczałem” – ta myśl paraliżuje i rodzi podejrzenia oszustwa. Jeśli otrzymałeś takie pismo lub telefon, ten przewodnik jest dla Ciebie. To nie jest zwykły artykuł. To kompletna, strategiczna instrukcja, która przeprowadzi Cię od szoku i dezorientacji, przez głębokie zrozumienie Twoich praw, aż po skuteczne rozwiązanie problemu.

Co to jest cesja wierzytelności?

Zjawisko „sprzedaży długu” nie jest samowolą, a precyzyjnie uregulowaną instytucją prawną. Zrozumienie jej fundamentów to pierwszy krok do odzyskania kontroli.

Cesja wierzytelności w świetle Kodeksu cywilnego (art. 509-518) – co musisz wiedzieć?

Podstawą prawną sprzedaży Twojego długu jest art. 509 Kodeksu cywilnego. Stanowi on, że wierzyciel (np. bank) może przenieść swoją wierzytelność (Twój dług) na osobę trzecią (np. fundusz sekurytyzacyjny) bez Twojej zgody. Ta operacja nazywa się cesją lub przelewem wierzytelności. W momencie jej dokonania, Twój stary wierzyciel znika z Twojego życia, a jego miejsce zajmuje nowy, który od tej pory ma pełne prawo dochodzić od Ciebie zapłaty.

Kim są uczestnicy operacji cesji długów? Wyjaśnienie ról cedenta, cesjonariusza i dłużnika cedowanego

W pismach od firmy windykacyjnej możesz natknąć się na prawniczy żargon. Oto proste wyjaśnienie:

- Cedent: To Twój pierwotny wierzyciel – ten, który „ceduje”, czyli sprzedaje dług (np. bank, firma pożyczkowa).

- Cesjonariusz: To nabywca Twojego długu – ten, na rzecz którego dokonano „cesji” (najczęściej jest to fundusz sekurytyzacyjny, którego właścicielem jest firma windykacyjna).

- Dłużnik (lub dłużnik cedowany): To Ty. Twoje prawa i obowiązki co do zasady nie ulegają zmianie, zmienia się jedynie podmiot, któremu masz zapłacić.

Twoje kluczowe prawa jako dłużnika w procesie cesji (art. 512 i 513 KC)

Sprzedaż długu nie może pogorszyć Twojej sytuacji prawnej. Kodeks cywilny daje Ci potężne prawa:

- Prawo do informacji: Zgodnie z art. 512 KC, dopóki Twój stary wierzyciel (cedent) nie zawiadomi Cię o cesji, każda spłata dokonana na jego rzecz jest skuteczna. Nowy wierzyciel nie może żądać od Ciebie ponownej zapłaty.

- Prawo do obrony (art. 513 KC): Przysługują Ci wobec nowego wierzyciela (cesjonariusza) wszystkie zarzuty, które miałeś wobec starego wierzyciela w chwili, gdy dowiedziałeś się o cesji. Oznacza to, że jeśli dług był np. przedawniony, możesz ten zarzut skutecznie podnieść przeciwko firmie windykacyjnej.

Otrzymałem list od firmy windykacyjnej. Co dalej?

Otrzymanie pisma od nieznanej firmy to moment, w którym musisz działać spokojnie, metodycznie i strategicznie. Każdy pochopny ruch może Cię drogo kosztować.

Krok 1: Spokój i weryfikacja. Nie płać, nie podpisuj, nie uznawaj długu!

Pierwszy kontakt ze strony windykatora (telefoniczny lub listowny) to test. Jego celem jest skłonienie Cię do wykonania jednego z trzech ruchów: wpłaty choćby symbolicznej złotówki, obietnicy spłaty lub podpisania ugody. Każdy z tych ruchów może zostać zinterpretowany jako uznanie długu, co przerywa bieg przedawnienia i drastycznie pogarsza Twoją sytuację. Twoja odpowiedź powinna być jedna: „Proszę o przesłanie pełnej dokumentacji potwierdzającej istnienie i wysokość roszczenia oraz Państwa prawo do jego dochodzenia”.

Krok 2: Zażądaj pełnej dokumentacji. Czego dokładnie musisz się domagać?

Jako dłużnik masz pełne prawo, a wręcz obowiązek, zażądać od firmy windykacyjnej dowodów. Profesjonalne wezwanie powinno zawierać żądanie przesłania:

- Dokumentów, które udowodnią, że ta konkretna firma kupiła właśnie Twój dług.

- Odpisu umowy pierwotnej (np. umowy kredytu z bankiem), która jest źródłem długu.

- Szczegółowego wyliczenia kwoty roszczenia, z rozbiciem na kapitał, odsetki i inne ewentualne koszty.

Krok 3: Przeprowadź analizę statusu prawnego długu

To najważniejszy element Twojej analizy. Wiele sprzedawanych długów jest już przedawnionych. Sprawdź, ile czasu minęło od daty wymagalności pierwotnego długu (czyli od dnia, w którym powinieneś go ostatecznie spłacić). Kluczowe terminy to:

- 3 lata dla roszczeń bankowych, pożyczkowych i związanych z działalnością gospodarczą.

- 2 lata dla roszczeń z tytułu usług telekomunikacyjnych (np. niezapłacony abonament).

Uwaga na przerwanie biegu przedawnienia! Zgodnie z art. 123 Kodeksu cywilnego, bieg terminu przerywa się m.in. przez każdą czynność przed sądem (np. złożenie pozwu przez wierzyciela) lub przez uznanie roszczenia przez dłużnika (np. prośba o raty). Dlatego tak ważne jest, aby nie wykonywać żadnych pochopnych ruchów przed analizą. Uznać dług jest bardzo łatwo, a czynność ta jest nieodwracalna.

Sztuka negocjacji z firmą windykacyjną. Jak rozmawiać, by wygrać?

Gdy masz już pełen obraz sytuacji prawnej swojego długu, możesz świadomie przystąpić do negocjacji. Twoja pozycja jest znacznie silniejsza, niż myślisz.

Czy firma windykacyjna rozkłada zadłużenie na raty?

W zdecydowanej większości jest to sposób działania najbardziej sprawdzony. Pamiętaj, że celem firmy windykacyjnej jest odzyskanie pieniędzy w jak najprostszy sposób. Stabilna ugoda ratalna jest dla nich często cenniejsza niż długotrwały i kosztowny proces sądowy. Nawet jeśli początkowo windykator telefoniczny prezentuje twarde stanowisko, z czasem zmieni się ono na bardziej ugodowe.

Co zrobić, gdy windykator odwiedzi mnie w domu?

Wykorzystaj ten fakt z korzyścią dla siebie. Windykator terenowy to nie komornik – nie ma żadnych uprawnień egzekucyjnych. Jest negocjatorem, często z szerszymi kompetencjami niż pracownik call center. To Twoja szansa, by „twarzą w twarz” wynegocjować korzystne warunki: niskie raty, umorzenie części odsetek. Potraktuj go jako partnera do rozmowy, a nie wroga.

Co zrobić, gdy windykator złamie prawo?

Firmy zarządzające wierzytelnościami funduszy podlegają nadzorowi KNF. Oznacza to, że muszą dbać o standardy. Jeśli windykator ucieka się do nękania, zastraszania, ujawniania informacji o długu osobom trzecim lub innych nielegalnych praktyk, masz prawo i obowiązek złożyć formalną skargę do zarządu tej firmy oraz do Komisji Nadzoru Finansowego i Rzecznika Finansowego.

Dwie drogi do wolności: ugoda ratalna vs. wykup długu z umorzeniem

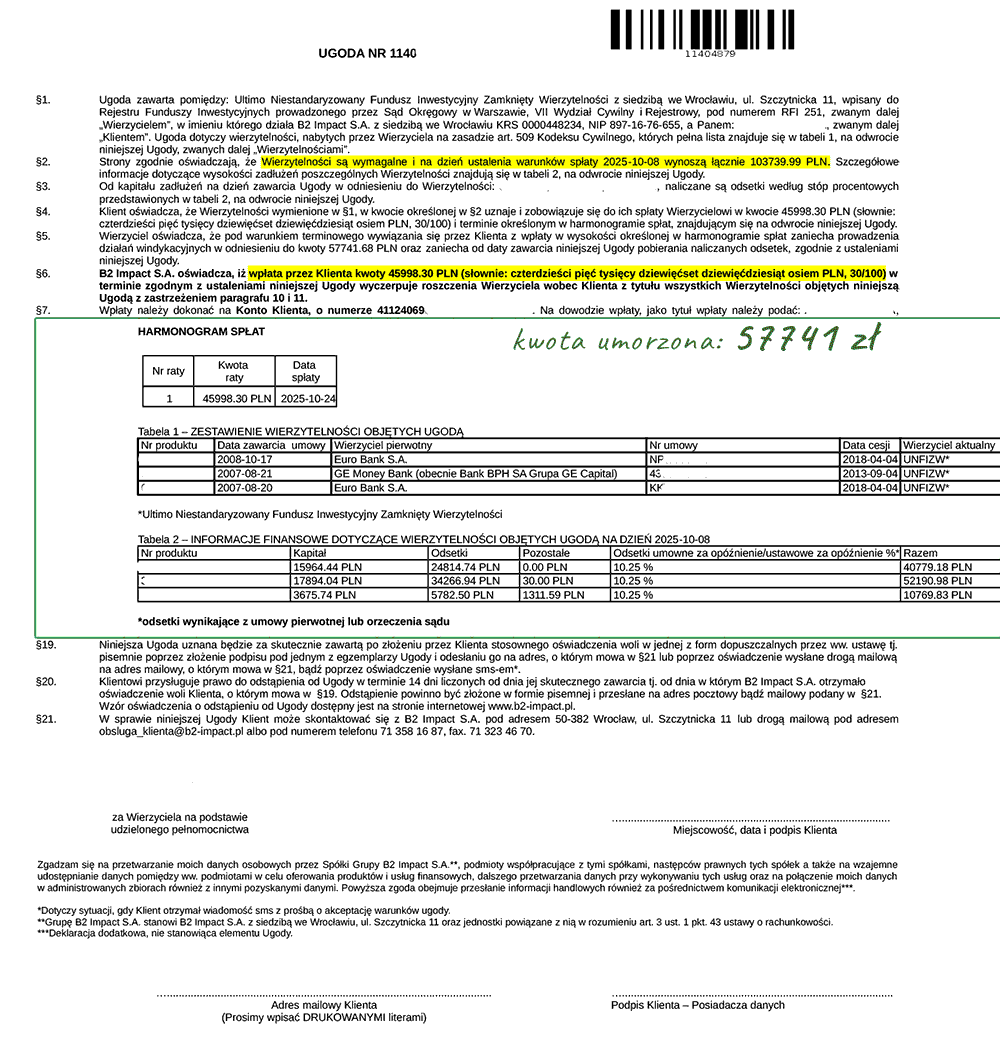

Cesja długów pozwala osobom zadłużonym na coś znacznie więcej niż tylko spłatę w ratach. Dla wielu osób, których sytuacja ekonomiczna zmieniła się na lepsze, fakt sprzedania ich długu jest szansą na wykup własnego zadłużenia z mniejszym lub większym upustem. Słowo wykup oznacza w tym przypadku po prostu jednorazową spłatę części zadłużenia przy skorzystaniu z proponowanego przez wierzyciela umorzenia. Ponieważ firma windykacyjna kupiła Twój stary dług za niewielki procent jego wartości (często 10-20%), każda wpłata powyżej tej kwoty jest dla niej zyskiem. Dlatego są one bardzo otwarte na propozycje spłaty jednorazowej np. 50% kapitału w zamian za umorzenie reszty długu. To potężne narzędzie, które pozwala zaoszczędzić tysiące złotych.

Twój dług został sprzedany? Wynajmij pełnomocnika, który pomoże Ci w sprawdzeniu statusu prawnego długu, zweryfikuje możliwości umorzenia jego części czy też rozłoży na korzystne dla Ciebie raty.

Wpłacam zaliczkę za negocjacje z wierzycielem

Cena: 150,00 zł

Aktualny czas realizacji: 48 godz.

Czy sprzedaż długu zwiększa jego kwotę?

Nie. Jest to jeden z najbardziej popularnych mitów, który należy obalić. Zgodnie z art. 509 § 2 Kodeksu cywilnego, wraz z wierzytelnością na nabywcę (firmę windykacyjną) przechodzą wszelkie związane z nią prawa, ale także jej stan faktyczny i prawny z dnia cesji. Oznacza to, że firma windykacyjna kupuje Twój dług w dokładnej wysokości, na jaką składa się kapitał główny oraz naliczone do dnia sprzedaży odsetki karne i ewentualne koszty. Sama czynność cesji wierzytelności jest operacją handlową pomiędzy dwoma wierzycielami i nie może generować żadnych dodatkowych kosztów po stronie dłużnika. Firma windykacyjna nie ma prawa doliczyć do Twojego długu żadnej „prowizji za obsługę cesji” czy „opłaty administracyjnej”. Jedyne, co może rosnąć po dniu sprzedaży, to dalsze odsetki ustawowe za opóźnienie, które nowy wierzyciel ma prawo naliczać aż do dnia spłaty.

Czy firma windykacyjna może mnie wpisać do BIK lub BIG?

Tak, ale na jasno określonych zasadach.

- Biura Informacji Gospodarczej (BIG, np. KRD, ERIF, BIG InfoMonitor): Firma windykacyjna, jako Twój nowy, legalny wierzyciel, ma pełne prawo wpisać informację o Twoim przeterminowanym zadłużeniu do BIG. Musi jednak spełnić te same warunki ustawowe, co wierzyciel pierwotny: dług musi wynosić min. 200 zł (dla konsumenta), być wymagalny od co najmniej 30 dni, a przed wpisem firma musi wysłać Ci wezwanie do zapłaty z ostrzeżeniem o zamiarze dokonania wpisu.

- Biuro Informacji Kredytowej (BIK): Sprawa jest bardziej skomplikowana. Generalnie, firma windykacyjna, która nie jest bankiem, SKOK-iem ani instytucją pożyczkową, nie może „dopisać się” do Twojej starej historii kredytu bankowego. Może jednak raportować do BIK dane na dwa sposoby:

Jak długo firma windykacyjna będzie mnie nękać?

Tak długo, jak długo dług będzie istniał i nie zostanie spłacony. Windykacja polubowna (telefony, listy) to proces, który może trwać wiele miesięcy, a nawet lat, z okresami wzmożonej aktywności i ciszy. Działania te są dla wierzyciela relatywnie tanie. Pamiętaj jednak, że uporczywe i nachalne nękanie (np. telefony w nocy, groźby, informowanie osób trzecich o długu) jest nielegalne i stanowi naruszenie dóbr osobistych oraz przepisów Ustawy o prawach konsumenta, a czasem nawet prawa karnego (stalking, art. 190a KK). W takiej sytuacji masz pełne prawo złożyć skargę do zarządu firmy, a także zawiadomienie do UOKiK lub na policję.

Kiedy firma windykacyjna idzie do sądu?

Jest to strategiczna decyzja biznesowa wierzyciela. Złożenie pozwu do sądu jest naturalną konsekwencją bezskutecznej windykacji polubownej, ale tylko wtedy, gdy wierzyciel ma pewność, że dług nie jest przedawniony. Firmy windykacyjne z reguły nie kierują do sądu spraw o długi ewidentnie przedawnione, licząc raczej na dobrowolną spłatę przez nieświadomego dłużnika. Jeśli Twój dług jest „świeży” (np. 1-2 lata od daty wymagalności), prawdopodobieństwo skierowania sprawy do sądu po kilku miesiącach bezowocnych prób kontaktu jest bardzo wysokie. Uzyskanie sądowego nakazu zapłaty jest dla wierzyciela kluczem do wszczęcia egzekucji komorniczej, a na to ma aż 6 lat od uprawomocnienia się wyroku (przedawnienie roszczeń stwierdzonych orzeczeniem sądu).