Otrzymałeś wezwanie do zapłaty z ostrzeżeniem o wpisie do BIG? Działaj, ale z głową! [Poradnik]

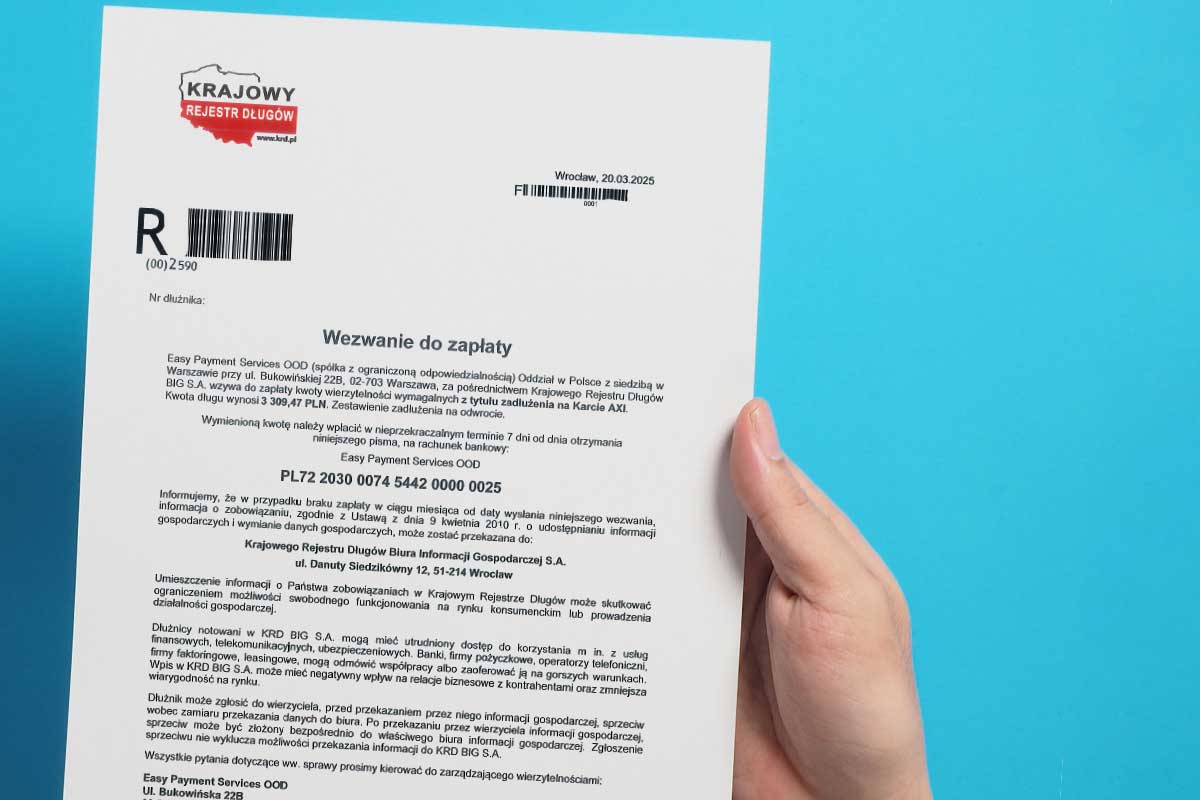

W skrzynce na listy znalazłeś pismo z nagłówkiem „Wezwanie do zapłaty” i zdaniem, które mrozi krew w żyłach: „…informujemy o zamiarze przekazania Państwa danych do Biura Informacji Gospodarczej”? To nie jest standardowy monit. To ostatnie, ustawowe ostrzeżenie przed umieszczeniem Twojego nazwiska na publicznej liście dłużników, co może zablokować Ci dostęp do kredytu czy leasingu. Najważniejsza informacja jest jednak dobra: to pismo daje Ci czas i narzędzia do skutecznej obrony. Pokażemy Ci, co robić po otrzymaniu wezwania o zamiarze przekazania danych do BIG.

Waga pisma o zamiarze wpisania do BIG – co to jest i dlaczego nie możesz go zignorować?

To wezwanie to sformalizowana procedura, której wierzyciel musi dopełnić, zanim legalnie wpisze Cię do BIG (takiego jak KRD czy InfoMonitor). Zignorowanie go jest najgorszym możliwym błędem, ponieważ milczenie zostanie potraktowane jako przyznanie racji wierzycielowi.

Co musi zawierać legalne wezwanie?

Sprawdź dokładnie, czy otrzymane pismo zawiera wszystkie niezbędne elementy. Ich brak może być podstawą do późniejszego zakwestionowania wpisu. Legalne wezwanie musi:

- Być wysłane listem poleconym lub doręczone osobiście.

- Wskazywać dokładne dane wierzyciela i dłużnika.

- Określać kwotę i podstawę prawną długu (np. numer umowy, faktury).

- Zawierać wyraźne ostrzeżenie o zamiarze wpisania Cię do konkretnego BIG (z podaniem jego nazwy i adresu).

- Informować o prawie do wniesienia sprzeciwu (zgodnie z Art. 15a Ustawy).

Twoje opcje strategiczne – masz co najmniej 30 dni na reakcję

Od daty nadania listu masz ustawowy miesiąc na podjęcie działania. Twoja strategia zależy od jednej, kluczowej kwestii: czy dług, którego dotyczy wezwanie, jest bezsporny?

Scenariusz A: Dług jest bezsporny i należy go zapłacić

Jeśli wiesz, że zobowiązanie jest realne i wymagalne, najlepszym rozwiązaniem jest kontakt z wierzycielem w celu polubownego załatwienia sprawy. Możesz spłacić całość od razu, co zamyka temat. Jeśli nie masz takiej możliwości, rozważ zawarcie ugody i rozłożenia długu na raty. To pozwala uniknąć wpisu do BIG.

UWAGA EKSPERTA: Jeśli o zamiarze wpisania Cię do BIG informują chwilówki, które sprzedają długi dalej (czyli prawie wszystkie) nie przejmuj się tym wpisem. Za miesiąc, dwa, gdy chwilówka dokona cesji wierzytelności, będzie musiała Cię z BIG usunąć.

Scenariusz B: Dług jest sporny (nienależny, przedawniony, błędna kwota)

Jeśli nie zgadzasz się z roszczeniem, musisz działać stanowczo. Zgodnie z Art. 15a Ustawy o udostępnianiu informacji gospodarczych, masz prawo złożyć wierzycielowi sprzeciw wobec zamiaru przekazania danych do biura. To formalne pismo, w którym informujesz, że kwestionujesz istnienie lub wysokość długu. Wierzyciel, dokonując ewentualnego wpisu, będzie musiał odnotować fakt, że dług jest sporny, co drastycznie obniża jego wiarygodność.

Jak napisać odpowiedź do wierzyciela? [Gotowy wzór]

Nie musisz być prawnikiem, by profesjonalnie odpowiedzieć na wezwanie. Poniżej znajdziesz wzór pisma, które możesz zaadaptować do swojej sytuacji. Pamiętaj, aby wysłać je listem poleconym za zwrotnym potwierdzeniem odbioru!

Wzór: Sprzeciw wobec zamiaru przekazania danych (dla długu spornego)

[Miejscowość, data]

Dane Dłużnika:

[Imię i Nazwisko]

[Adres]

[PESEL]

Dane Wierzyciela:

[Nazwa Firmy]

[Adres]

Sygnatura sprawy: [Numer sprawy z wezwania]

Temat: Sprzeciw wobec zamiaru przekazania danych do BIG

Szanowni Państwo,

W odpowiedzi na Państwa wezwanie do zapłaty z dnia [data z pisma], działając na podstawie art. 15a Ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych, składam formalny sprzeciw wobec zamiaru przekazania moich danych do Biura Informacji Gospodarczej.

Informuję, że w całości kwestionuję rzekome roszczenie jako [wybierz powód: nienależne / przedawnione / wynikające z błędu / spłacone w całości w dniu…].

Wobec powyższego, ewentualne przekazanie przez Państwa moich danych do BIG będzie działaniem bezprawnym i naruszającym moje dobra osobiste. Jednocześnie przypominam o Państwa ustawowym obowiązku odnotowania faktu, iż zobowiązanie jest przeze mnie kwestionowane.

Z poważaniem,

[Czytelny podpis]

Najczęściej zadawane pytania (FAQ)

Co się stanie, jeśli zignoruję to wezwanie?

Po upływie miesiąca wierzyciel będzie miał pełne prawo do przekazania Twoich danych do BIG. Skutkiem będzie negatywny wpis, który obniży Twoją wiarygodność finansową na lata. Ignorowanie pisma to najgorsza możliwa strategia – chyba, że masz to ujęte w planie walki z długami i ty,czasowo nie zależy Ci na wiarygodności.

Ile mam czasu na odpowiedź?

Wierzyciel może dokonać wpisu najwcześniej po upływie miesiąca od wysłania wezwania. Najlepiej jest odpowiedzieć w ciągu 14 dni od otrzymania listu.

Czy złożenie sprzeciwu zablokuje wpis do BIG?

Nie, wierzyciel nadal może dokonać wpisu. Ma jednak prawny obowiązek odnotować, że dług jest przez Ciebie kwestionowany. Taki „sporny” wpis ma znikomą wartość dla banków i innych instytucji, które go zobaczą.

Jeśli mimo Twoich działań wpis pojawił się w KRD lub innym BIG:

Jeśli chcesz zadbać o swoją historię kredytową w Biurze Informacji Kredytowej: